AleaSoft: Los precios de los mercados eléctricos europeos aumentan esta semana

/COMUNICAE/

Los precios de los principales mercados eléctricos europeos han aumentado en lo que va de semana respecto a los mismos días de la semana pasada. Según el análisis de AleaSoft, este aumento es debido al incremento del precio de los combustibles, a las preocupaciones surgidas ante la posibilidad de cierre de algunas centrales nucleares francesas y al descenso de la producción renovable en gran parte de los países analizados, excepto en Alemania y Francia donde la eólica subió

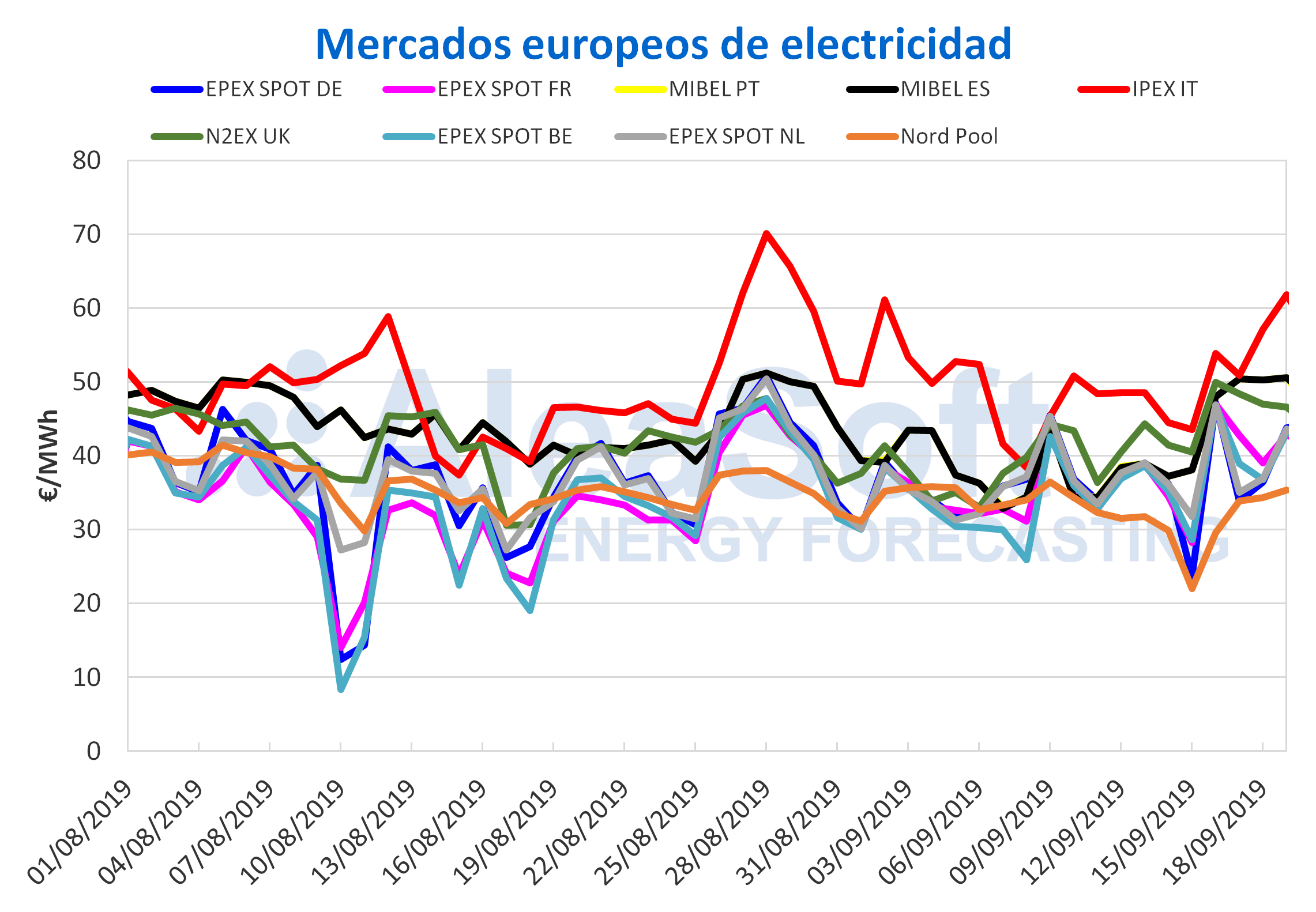

Mercados eléctricos europeos

Los precios del mercado MIBEL de España y Portugal a principios de esta semana han aumentado considerablemente respecto al mismo período de la semana anterior. El promedio de los precios de los primeros cuatro días transcurridos en la semana actual ha sido de 49,81 €/MWh para ambos países, el segundo más alto entre los mercados europeos analizados. Según el análisis realizado en AleaSoft, estos precios, que suponen un incremento del 32% respecto al mismo período de la semana pasada, se han visto justificados por el considerable descenso de las producciones con energías renovables eólica y solar, en conjunto con el aumento de la demanda eléctrica y de los precios de los combustibles utilizados para la generación de electricidad.

Los mercados EPEX SPOT de Alemania, Francia, Bélgica y Países Bajos también han experimentado un aumento en sus precios en lo que va de semana respecto al mismo período de la semana anterior. El mercado de Alemania ha sido el de menor crecimiento, de un 4,7% respecto al mismo período de la semana pasada, cerrando con un promedio de 40,32 €/MWh para los cuatro primeros días de la presente semana, comprendidos entre el lunes 16 de septiembre y el jueves 19 de septiembre. Del grupo de países analizados correspondientes al mercado de EPEX SPOT, Francia ha sido el de mayor aumento, con un incremento del 16% y un precio medio de 42,91 €/MWh, seguido por Bélgica y Países Bajos, que han tendido aumentos del 12% y 6,2%, con precios de 41,40 €/MWh y 40,64 €/MWh, respectivamente. El mercado IPEX de Italia ha aumentado en lo que va de semana un 16% y continúa siendo el de mayor precio de los mercados analizados, con 55,92 €/MWh de promedio. El mercado británico N2EX, que ha aumentado en un 17%, ha cerrado con el tercer precio más alto en lo que va de semana, de 47,98 €/MWh. En cambio, el precio del mercado Nord Pool ha sido el único que ha promediado a la baja respecto a la semana pasada, disminuyendo en un -1,2% y siendo el precio de 33,28 €/MWh el más bajo de todos los mercados europeos analizados.

Al igual que en MIBEL, el aumento en el promedio de los precios del resto de mercados europeos, para los primeros cuatro días de esta semana, ha estado propiciado por la disminución de las producciones eólica y solar en gran parte de los países analizados por AleaSoft, además de la subida de los precios de los combustibles utilizados en la generación eléctrica.

Brent, combustibles y CO2

El precio de los futuros de petróleo Brent para el mes de noviembre en el mercado ICE experimentó un marcado ascenso el lunes 16 de septiembre, cerrando en 69,02 $/bbl, un valor 8,8 $/bbl superior al precio de cierre del viernes 13 de septiembre. Sin embargo, el martes 17 de septiembre no se mantuvo la subida, sino que el precio volvió a bajar hasta quedar solo un 3,5% por encima del valor alcanzado el martes de la semana anterior, continuando con esta tendencia el miércoles, cuando el precio fue de 63,60 $/bbl. El aumento percibido en el precio del lunes 16 de septiembre estuvo relacionado con los ataques perpetrados en instalaciones petroleras de Arabia Saudí durante el fin de semana previo. Sin embargo, el aumento en la producción por parte de Estados Unidos y las declaraciones del ministro de energía de Arabia Saudí, en cuanto al pronto restablecimiento de los niveles de producción, han contribuido al cambio de tendencia observado en los días posteriores.

El precio de los futuros de gas TTF en el mercado ICE para el mes de octubre inició la semana del 16 de septiembre con la misma tendencia al alza experimentada durante la semana anterior. Este lunes se ha alcanzado un valor de 15,33 €/MWh, un 25% superior al lunes de la semana pasada. Pero, el martes 17 de septiembre el precio de los futuros de gas TTF descendió hasta 13,44 €/MWh, lo que representa una caída de un ‑12% respecto al precio del día anterior. El descenso continuó el miércoles 18 de septiembre hasta un precio de 12,43 €/MWh, un ‑13% inferior al mismo día de la pasada semana. El cambio de tendencia experimentada el martes está influenciado por la caída de precios del petróleo y a su vez se ha visto reforzado por las declaraciones de EDF de que, por el momento, este invierno no sería necesario realizar paradas de las nucleares francesas en las que se detectaron defectos en las soldaduras de algunos de sus reactores.

El lunes 16 de septiembre el precio los futuros del carbón API 2 en el mercado ICE para el mes de octubre alcanzó un valor de 64,70 $/t, siendo el precio más alto alcanzado en lo que va de septiembre. Este martes ese valor descendió un ‑2,2% hasta los 63,30 $/t, aún por encima del valor máximo alcanzado la semana anterior, de 62,85 $/t, correspondiente al jueves 12 de septiembre. El descenso continuó ayer miércoles hasta los 62,15 $/t, un ‑0,6% inferior respecto al miércoles de la semana pasada. La tendencia descendente de los últimos dos días también está influenciada por la disipación de los temores a la necesidad de paradas en las centrales nucleares francesas.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2019 comenzaron esta semana con un aumento en los precios, para posteriormente iniciar un descenso el martes. Así, el lunes 16 de septiembre se alcanzó un precio de 27,04 €/t, un 8,1% superior al lunes de la semana anterior. En cambio, el martes 17 de septiembre el precio disminuyó en un ‑3,1% respecto al día anterior, hasta alcanzar un valor de 26,21 €/t. Esta caída en los precios continuó ayer, llegando a un precio de 25,45 €/t, un ‑3,1% inferior al del miércoles de la semana pasada.

Futuros de electricidad

Los precios de los futuros de electricidad de España para el cuarto trimestre de 2019 en el mercado EEX cerraron ayer miércoles 18 de septiembre un 5,7% más bajos que el día anterior, llegando hasta los 55,25 €/MWh, pero manteniéndose por encima del promedio registrado la semana del lunes 2 de septiembre. Esto ocurre después de la fuerte subida registrada la semana pasada y tras haber comenzado esta semana al alza, cerrando el lunes 16 de septiembre con un incremento del 2,0% respecto al viernes anterior. De igual manera, los futuros de España y Portugal para el mismo período en el mercado OMIP cayeron un 4,3% en la sesión de ayer, tras haberse incrementado en un 1,8% este lunes en comparación con el viernes 13 de septiembre.

Los futuros para el próximo año, tanto en los mercados OMIP y EEX para España como en el mercado OMIP para Portugal volvieron a acercarse a los registrados hace dos semanas. Ayer miércoles cerraron 1,94 €/MWh más bajos que el máximo histórico registrado la semana pasada en el caso de los futuros de España en el mercado EEX y 2,57 €/MWh más bajos para España y Portugal en el mercado OMIP.

Los futuros de Francia y Alemania en el mercado EEX para el próximo trimestre y para el próximo año también registraron caídas esta semana. Ayer miércoles los precios de los futuros para el cuarto trimestre de 2019 cerraron un 8,0% y un 4,4% más bajos que el día anterior para Francia y Alemania, respectivamente. En general, en lo que va de semana, los precios de los futuros europeos han bajado en medio de la disminución de las preocupaciones sobre un futuro descenso de la producción nuclear francesa, que durante la semana pasada disparó los precios de los mercados.

Demanda eléctrica, producción eólica y fotovoltaica

La demanda eléctrica total de España peninsular en el período de lunes a miércoles de esta semana del 16 de septiembre aumentó un 3,0% con respecto al mismo período de la semana anterior. Según los cálculos realizados por AleaSoft, una vez corregido el efecto del festivo del 11 de septiembre, el incremento ha sido de un 1,4%. De forma similar aumentaron los registros de demanda eléctrica total en el mismo rango de días en Alemania, Italia, Gran Bretaña y Países Bajos.

La producción eólica en España desde el lunes 16 de septiembre hasta ayer miércoles 18 de septiembre cayó cerca de un 80% con respecto al promedio de la semana anterior. También destacan las caídas en las producciones con esta tecnología en Portugal e Italia, llegando a ser de un ‑75% en Portugal y un ‑55% en Italia. En cambio, Alemania y Francia continuaron la tendencia al alza que se viene observando desde la semana pasada, con un aumento en la generación del 51% y el 77% respectivamente, en comparación con la semana previa. Los análisis de AleaSoft indican que para la próxima semana debe caer la producción en Alemania, mientras que se espera un aumento para el resto de los países, principalmente en España y Portugal.

La producción solar en España peninsular, que incluye a la fotovoltaica y la termosolar, aumentó un 16% con respecto al promedio registrado durante toda la semana pasada. Para la siguiente semana en AleaSoft se espera que la producción solar aumente en comparación con esta semana. Para los casos de Alemania e Italia, la producción solar registrada desde el lunes hasta el miércoles de esta semana también descendió, aunque en menor medida, con respecto al mismo período de la pasada semana, y se espera que para la semana próxima en Alemania continúe esta tendencia mientras que en Italia alcance valores similares a los de esta semana.

Las centrales nucleares en España continúan esta semana con un funcionamiento estable. De momento no hay programadas paradas nucleares por lo que esta estabilidad se debe mantener en las próximas semanas.

La producción hidroeléctrica en España aumentó un 31% de lunes a miércoles de esta semana respecto al mismo período de la semana pasada.

El nivel de las reservas hidroeléctricas en España descendió 263 GWh con respecto a la semana anterior y actualmente es de 8383 GWh. Las reservas actuales constituyen el 36% de la capacidad total de 23 281 GWh, el 78% de la disponible hace un año, el 83% de la media de los últimos 5 años y el 81% de la media de los últimos diez años, según datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica.

Para más información es posible dirigirse al siguiente enlace: https://aleasoft.com/es/precios-mercados-electricos-europeos-aumentan-esta-semana/

Fuente Comunicae