BBVA, Caixabank, Santander y Sabadell, entre los 10 bancos de Europa con más morosidad

BBVA cierra el top 3 europeo con más de un 4% de préstamos fallidos en cartera al sumar otros 500 millones de diciembre a junio

El presidente de BBVA y el consejero delegado. Foto de Archivo

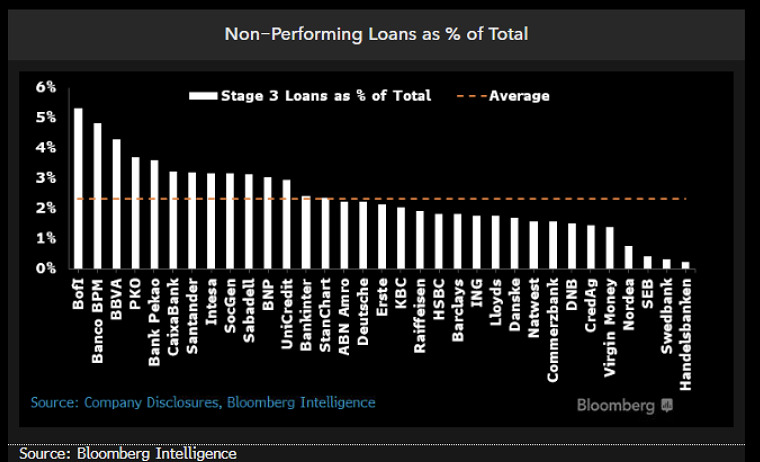

Los cuatro bancos más grandes del país se sitúan entre las diez entidades con más créditos morosos de Europa. BBVA, que se posiciona el tercero de una lista formada por 33 entidades, tiene en cartera más del 4% del total de sus préstamos en fase tres, que son los que ya acumulan varios impagos. Mientras que Caixabank, Santander y Sabadell, superan el 3%. Fuera de este ‘top 10’ se encuentra Bankinter, en la posición 13, con más del 2%.

Así lo destaca un informe de Bloomberg donde se explica que, los bancos europeos acumulaban a cierre del segundo trimestre del año un total de 270.000 millones de euros en préstamos improductivos, los que se clasifican como ‘Stage 3’.

Una cifra que podría aumentar el próximo año, advierten, a medida que los bancos centrales siguen realizando ajustes de política monetaria y los gobiernos retiran las ayudas Covid-19, mientras siguen acechando los riesgos de recesión, lo que –como en cualquier crisis- suele elevar los impagos.

Los analistas creen que el foco de algunos bancos este año, sobre todo los que tienen problemas heredados, seguirá estando en eliminar riesgos del balance, destacando aquí a Bank of Ireland y Banco BPM que son el primer y segundo banco con más morosidad de Europa superando el 5% del total de sus préstamos, pese a que el segundo ha conseguido reducirla en un 0,6% entre el primer y el segundo trimestre.

Asimismo, los de Bloomberg entienden que las millonarias provisiones que el sector bancario hizo en el inicio de la pandemia podrían ayudar a las entidades europeas a que la morosidad no se eleve en los próximos meses de manera desproporcionada, aunque ya se han ido liberando y se ha hecho a diferentes ritmos en los últimos trimestres.

“Los 1.300 millones de libras de Barclays, seguidos por los 1.300 millones de euros de Caixabank frente a los más de 200 millones de dólares de StanChart, destacan la disparidad en los colchones pendientes”, indican.

Las provisiones para pérdidas crediticias estimadas en 2022 aumentaron un 13% este año, hasta los 100.000 millones y ya están un 10% por encima de los niveles de todo el año de 2019. En este sentido, el análisis de Bloomberg sugiere que los vientos en contra macroeconómicos que se avecinan podrían llevar a más aumentos en 2023.

Según las últimas cuentas presentadas al mercado, Santander cuenta con préstamos morosos por valor de 32.499 (1.000 millones más que en diciembre) y BBVA acumula 14.597 millones (500 millones más que en diciembre). Pero los analistas destacan que los más de 30.000 millones de euros de provisiones estimadas para 2023-2024 por parte de estos dos bancos, son más que suficiente, ya que aportan casi un tercio del total de las provisiones de los bancos europeos.

Al tiempo, apuntan a que los ICO serán un alivio para los bancos españoles. Los préstamos respaldados por el gobierno, algunos con vencimientos de hasta 10 años, ayudarán a algunas entidades a reducir la sensibilidad ante las pérdidas crediticias que ya se esperan en este cambio de ciclo económico que estamos viviendo, aseguran.

Entre los bancos europeos, añaden los del Bloomberg, esto es «particularmente importante» para los italianos y españoles, ya que han contado con este apoyo gubernamental más que sus pares. Por ejemplo, Banco BPM y Monte Paschi tienen más del 10% de sus préstamos avalados por el Estado. Y según sus cálculos, le sigue de cerca Bankinter con más del 9%.