Botín arrasa en el territorio fintech: Openbank es el banco digital que más crece en España

Openbank ha ganado cuota de mercado en el último año frente a sus principales competidores del universo de neobancos y fintech

Ana Botín durante la presentación de Openbank.

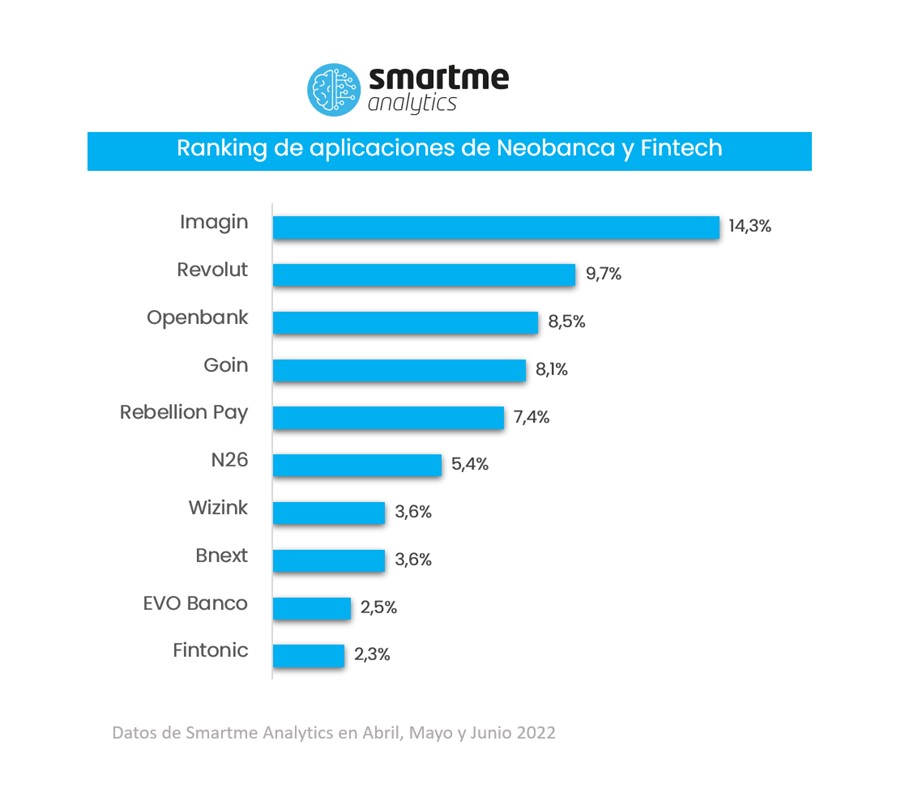

Openbank, el banco 100% digital que Ana Botín relanzó en 2017, es el que más ha crecido en España durante el último año dentro del universo de neobancos y fintech. Tras ganar casi un 3% de cuota de mercado en doce meses, se alza como la tercera entidad con más usuarios activos en la app dentro de nuestro país.

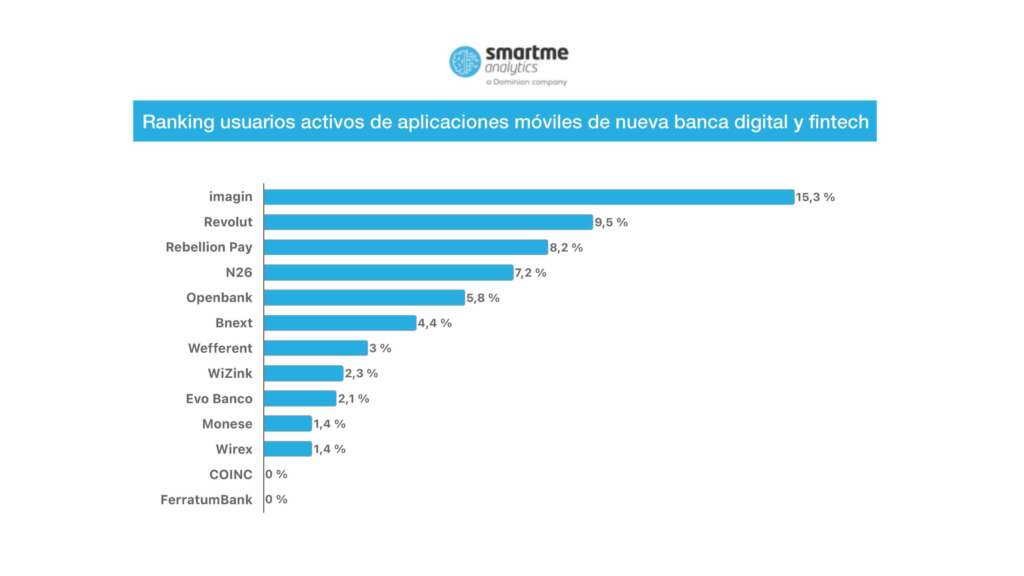

Por delante de él se encuentra Imagin, de Caixabank, que pese a perder un 1% de cuota de mercado en el mismo tiempo se mantiene líder en el ranking, y Revolut, que conserva su segunda. Los datos, extraídos de Smartme Analytics, revelan que Openbank es quien más posiciones ha escalado en doce meses, pasando de ser el quinto actor del mercado, al tercero.

Isabel García, la analista que ha elaborado el informe, indica que lo que se tiene en cuenta para elaborar este ranking son los usuarios activos, no las descargas que tiene la aplicación móvil. “Se contabiliza cuánta gente utiliza la app realmente, no cuántos la tienen instalada. Así se puede saber el uso real”, explica.

De hecho, este ranking difiere bastante con el número de clientes, que, según los últimos datos de Imagin, son 4 millones en España a cierre de junio (casi un 30% más que hace un año). Revolut, por su parte, alcanzó el millón de clientes en España a cierre del segundo trimestre, lo que supone un crecimiento del 61%.

Mientras que Openbank, que actualiza las cifras en enero, reportó 1,7 millones y no solo en España, sino en todos los países donde está presente. Es decir, sumando los clientes de Portugal, Alemania y Países Bajos. El banco digital del Santander, por tanto, ha conseguido aumentar la cuota de mercado con muchos menos clientes que sus principales competidores.

En el ranking se aprecia la caída de Rebellion Pay, que pasa de ser tercero en 2021 a quinto en 2022; y de N26, que baja de la cuarta posición a la sexta en un año. En este sentido, la analista de Smartme Analytics, comenta que hay varios factores que explican estas subidas y bajadas entre las fintech y bancos nativos digitales.

El primero es, que se trata de un subsector que está en continuo crecimiento, lo que hace que aparecen y desaparecen muchos players cada año. “Llegan con fuerza, consiguen muchos usuarios y las interacciones en la app suben, pero no todos consiguen mantenerlos, así que caen en el ranking”.

El que haya más actores en el mercado también hace que la tarta se reparta ahora entre más y cada uno quepa a menos. El año pasado se incluyeron en el ranking a 12 entidades y este a 20. “Todos se van llevando décimas”.

Las subidas, principalmente, están muy unidas a las campañas de captación de clientes, sobre todo a las que se regala dinero. Casi todas las fintech y neobancos han aterrizado con promociones donde se regalaba 5, 10 o 20 euros a los nuevo clientes.

Imagin, Revolut y Openbank concentran el 33% de cuota

Esto hace que en un momento determinado su cuota pueda subir, pero no todos logran mantenerse. Y en este sentido, solo Imagin, Revolut y Openbank, lo están consiguiendo trimestre a trimestre. Entre los tres alcanzan casi el 33% de cuota de mercado a cierre de junio.

El estudio, que mide el comportamiento de la población digital española, con un universo de personas de entre 18 y 65 años (unos 27 millones de personas) revela que Imagin y Openbank, tienen valor añadido por varias razones.

Una de ellas es que están respaldadas por grandes bancos, el primero por Caixabank y el segundo por Santander. “Ahora no tanto, pero hace tres años esto era muy importante”. Principalmente, porque a los clientes les daba seguridad saber que si tienen un problema pueden acudir a la oficina a solucionarlo.

Otro motivo son los productos que ofrecen estos dos bancos digitales, que no son solo cuentas de pago, también se puede domiciliar la nómina, solicitar hipotecas o préstamos. Una diversidad que poco a poco van incorporando las fintechs en España para intentar fidelizar.

Esta diferencia ha hecho que, Revolut, Rebellion Pay o N26, se posicionen “claramente” como segundos bancos o bancos para viajes porque, una baza a su favor y con la que han enganchado al público joven, es el cambio de moneda “que es más barato porque ahorras comisiones”, además de una oferta variada para invertir, por ejemplo en criptomonedas, oro…, comenta Isabel García.

La analista asegura que, desde 2017 (cuando empezaron a extraer datos de banca) se ha visto “de forma muy clara” la evolución de los neobancos y fintech, grosso modo todos han ido creciendo y ganando cuota de mercado.

La pandemia fue un revulsivo porque se disparó el uso de los canales digitales ene general, y aquí estas entidades “estuvieron muy listos” porque lanzaron muy buenas promociones. “El crecimiento entre 2020-2021 fue impresionante” y ahora se están asentando.