A China domina três apostas chave da Galiza: fabricação eólica, refino de minerais estratégicos e carro elétrico

Um relatório de Francisco Carballo-Cruz, da Universidade do Minho e membro do Fórum Económico da Galiza, ilustra com dados a “centralidade estratégica” da China e a sua evolução nos últimos vinte anos, e detalha a sua hegemonia em setores de futuro para a Galiza

A próxima chegada da SAIC à Galiza com o duplo projeto em Ferrol e As Pontes para fabricar carros da sua marca MG é o botão que mostra uma nova dimensão no tabuleiro global da economia, aquela que chega de mãos dadas com a China. O impulso é tal que basta rever os últimos vinte anos para constatar, em escala global, “o deslocamento do centro econômico para a Ásia” e, por sua vez, “a centralidade estratégica” que agora ocupa a China, como assinala uma análise do professor Francisco Carballo-Cruz, da Universidade do Minho, sediada em Braga. E a Galiza não é de forma alguma alheia a esta tendência.

Atividades e ramos produtivos como a fabricação de aerogeradores, tanto terrestres como offshore; a produção e, sobretudo, o refino de minerais críticos e estratégicos; as baterias para a automação ou a produção de eletrólitos para a geração de hidrogênio verde, são âmbitos nos quais a China é um ponto à parte em escala global. E, para além da chegada da SAIC, a economia galega assiste precisamente a um renascimento da energia eólica, são inúmeros os projetos de produção de hidrogênio verde e também os de exploração de minerais estratégicos que, uma vez extraídos, na maioria dos casos precisarão ser submetidos a um processo de refino.

O avanço da China

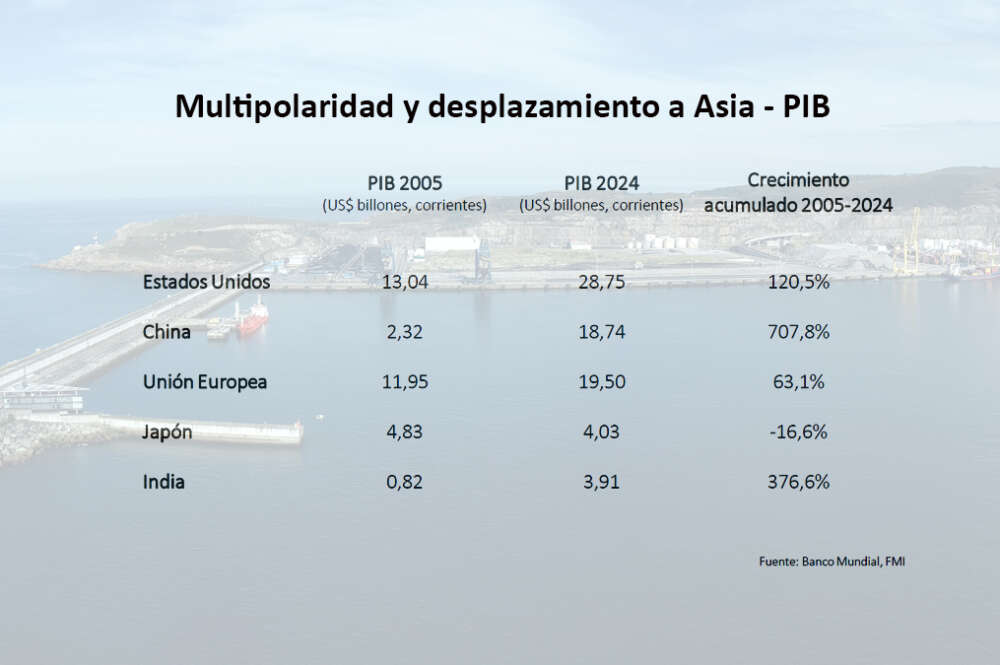

A progressão da China e o seu peso atual na economia global ficam evidentes se se revisa a análise de Francisco Carballo-Cruz apresentada na reunião anual do Fórum Económico da Galiza, celebrada há alguns meses em Muxía. O documento indica, como mostram os gráficos adjuntos, que em vinte anos (2005-2024) a China passou de representar 5% do PIB mundial para 16,9%. Ao mesmo tempo, o seu peso na produção manufatureira mundial mais do que dobrou, passando de 13% para 27,7%.

Outro dado que aporta a análise. O PIB da China multiplicou-se por 707% nestes vinte anos, enquanto o dos Estados Unidos cresceu algo mais de 120% e o da União Europeia 63%, segundo o mesmo estudo.

O professor Carballo-Cruz, doutor em Economia pela Universidade de Oxford e também membro do Fórum Económico da Galiza, desce a determinadas fortalezas do gigante asiático que serão determinantes para economias como a galega. Por exemplo, o ranking dos dez primeiros fabricantes de aerogeradores do mundo conta com seis empresas chinesas, que são as primeiras em termos de produção e quota, se se exceptuar a dinamarquesa Vestas. A germano-espanhola Siemens Gamesa ocupa a oitava posição mundial.

Sem sair da energia eólica, no ano passado, de acordo com a mesma análise, a capacidade manufatureira offshore da China situava-se numa quota entre 70 e 80%, que se reduzia para uma faixa entre 60 e 66% se se atender à eólica terrestre.

Outro dado. Na produção de eletrólitos, chave para a geração de hidrogênio verde, a China tem uma quota de produção de 60%, que sobe para 65% se se considerar a quota de capacidade instalada. Se se observa o setor do automóvel, dos cinco primeiros fabricantes mundiais de baterias para automóveis, quatro são chineses e o que resta é da Coreia do Sul.

Minerais críticos

E para além da produção global de minerais críticos, em que é líder na extração de gálio, grafite natural e terras raras, a China tem uma posição estratégica de domínio em tudo o que tem a ver com o refino, o processo químico e metalúrgico que purifica os metais extraídos da terra para torná-los úteis para a fabricação de baterias, tecnologia e materiais de defesa.

A análise detalhada apresentada no encontro do Fórum Económico da Galiza pelo professor Carballo-Cruz revela que a China domina o grupo de três países que concentram 98% do refino de grafite natural, crítico para ânodos de baterias. O gigante asiático lidera tanto a extração como o processamento. No caso do gálio, com 98% de quota mundial na extração, a economia chinesa representa “um caso extremo de concentração, relevante para semicondutores, defesa e eletrónica de potência”, de acordo com o estudo.

A China concentra cerca de metade da capacidade mundial de fundição e refino de cobre, por exemplo, e 70% no caso do lítio, à frente da Argentina e do Chile. Quanto às chamadas terras raras, chave para a fabricação de ímanes permanentes, energia eólica, veículos elétricos e setores como o da defesa, a economia lidera o grupo de três países que concentram 97% da quota de refino mundial.