El Banco de España alerta de un aumento de la morosidad tras la pandemia

La institución observa un "deterioro crediticio notable" en los sectores más golpeados por la crisis del Covid: la hostelería, la restauración, el ocio y el transporte

Fachada de la sede del Banco de España. EFE/J.J. Guillén/Archivo

Las moratorias aplicadas a lo largo de la pandemia han impedido que la crisis económica del coronavirus se haya traducido en un incremento de la morosidad en los créditos bancarios. Sin embargo, transcurrida la fase más crítica de la recesión, el Banco de España ya ha lanzado una advertencia sobre la posibilidad de que los impagos de préstamos comiencen a aflorar.

Así lo afirma en el informe de Evolución reciente de la financiación y del crédito bancario al sector privado no financiero del primer semestre de 2021. El estudio muestra cómo el impacto de la Covid-19 acarreará consecuencias a largo plazo para en la actividad bancaria.

«Se observan indicios de cierto empeoramiento de la calidad crediticia en determinados sectores institucionales y de actividad», advierte el texto.

El dato queda reflejado en la evolución de los créditos dudosos que acumula el sector privado. Es decir, aquellos que cuentan con menos posibilidades de ser subsanados. La tasa interanual se ha reducido un 4% en marzo de 2021, 16 puntos por debajo de la cifra alcanzada en el mismo periodo del 2020 cuando estaba por encima del 20%.

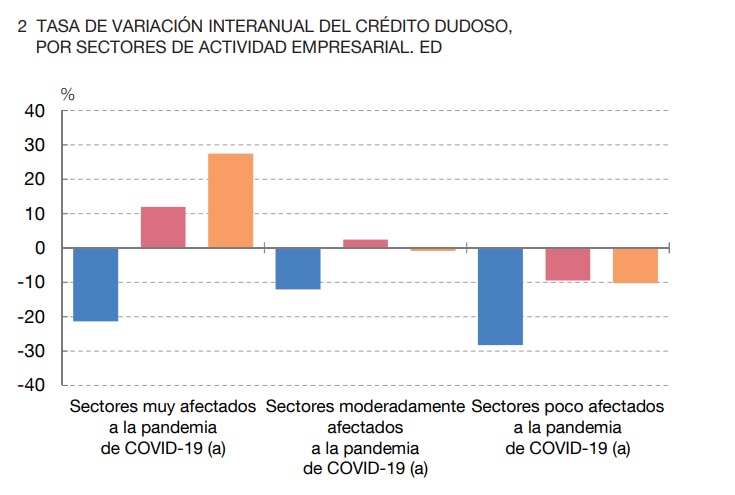

Este fenómeno se ha sentido con mayor fuerza entre los sectores que el Banco de España considera más golpeados por la crisis económica como la hostelería, la restauración, el ocio o el transporte. En términos interanuales, los créditos dudosos en estas actividades se incrementaron un 27,4% en marzo de 2021.

Lo mismo ocurre con los denominados créditos en vigilancia especial que son los siguientes más susceptibles de impago. Tras un año de pandemia, España ha pasado de contar con 5.600 millones de préstamos bajo esta calificación a disponer de 14.700 millones. Es casi el triple.

«Parece claro, por tanto, que en los sectores muy afectados por la pandemia sí se observa ya un deterioro crediticio notable», han apuntado los analistas en el informe del Banco de España.

El impacto en el sector bancario no se ha apreciado con tanta intensidad para los sectores calificados como moderadamente afectados, entre los que se incluye la metalurgia, la fabricación de maquinaria, los servicios profesionales, el comercio, la industria extractiva o la reparación de vehículos.

Las hipotecas se disparan tras la peor fase de la pandemia

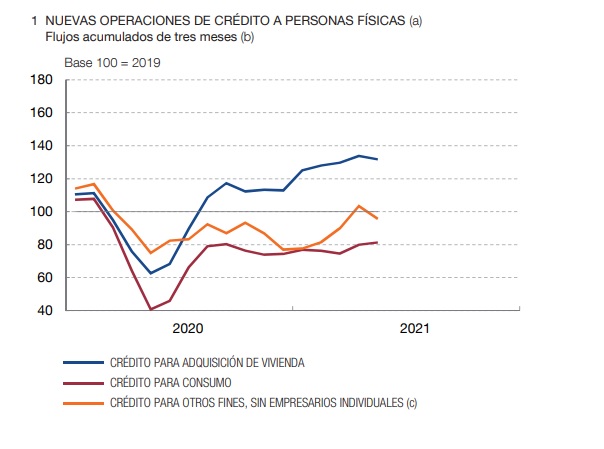

A pesar de esta incertidumbre económica, la concesión de créditos bancarios ha comenzado a repuntar en el último trimestre, especialmente aquellos que se destinan a la adquisición de viviendas. Solo en el mes de mayo, los españoles suscribieron 35.225 hipotecas, el equivalente a los tiempos prepandemia.

Sin embargo, este cambio no va aparejado con una mejora en el saldo de crédito de los hogares. Las deudas de las familias han continuado creciendo en el primer tramo del 2021, al igual que las que se conceden a las empresas.

El Banco de España ha destacado la evolución positiva de los créditos dudosos en los préstamos hipotecarios. La tasa interanual ha llegado a reflejar una caída de hasta el 9,8% en el mes de marzo, a pesar de la pandemia.

La institución, sin embargo, pide tomar estas cifras con cautela debido a la situación excepcional de la Covid-19: «En los próximos trimestres la tendencia podría cambiar, al vencer muchas de las moratorias concedidas durante la crisis sanitaria».

Los créditos ICO pierden fuerza

Otro de los cambios que se han producido en el sector bancario en el primer tramo del año es que los créditos ICO que el Gobierno de Pedro Sánchez puso en marcha para paliar los efectos de la Covid-19 han ido perdiendo presencia, conforme se iban retirando las restricciones y se incrementaba el alcance de la campaña de vacunación.

Durante el primer estado de alarma llegaron a concentrar hasta el 50% de los préstamos que las entidades bancarias pusieron a disposición de sus clientes. Sin embargo, actualmente ya solo representan el 10% de las operaciones que se suscriben. Un fenómeno que el Banco de España atribuye a que las empresas ya no tienen la urgencia de conseguir liquidez a corto plazo.

Su último balance cifra el importe puesto sobre la mesa para financiar estas líneas de crédito excepcionales por el Covid-19 en los 40.000 millones de euros desde el inicio de la crisis sanitaria. El plazo para su solicitud se ha mantenido hasta el 31 de diciembre de 2021, debido a los últimos coletazos de la pandemia.