El sector inmobiliario encara 2023 con preocupación por los costes de la energía, según PwC

El informe ‘Tendencias en el mercado inmobiliario en Europa 2023’ destaca la pérdida de confianza en la evolución de la coyuntura económica

Sede de PwC.

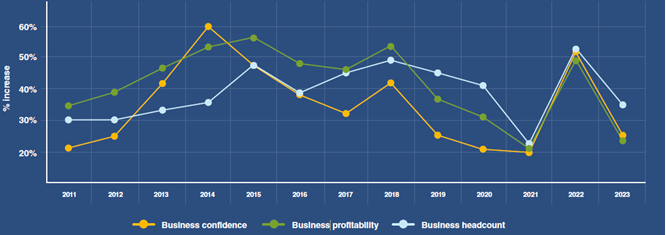

El sector inmobiliario europeo encara 2023 con preocupación por el encarecimiento de la financiación, el incremento de los costes de la energía y los materiales, y la ralentización económica. Esta es una de las principales conclusiones del informe ‘Tendencias en el mercado inmobiliario en Europa 2023’, elaborado por PwC y Urban Land Institute, a partir de 1.038 entrevistas con los principales agentes de la industria –compañías inmobiliarias, fondos, inversores institucionales y entidades financieras…–. El informe destaca la pérdida de confianza tanto en la evolución de la coyuntura económica como en la rentabilidad de sus negocios.

La inflación (91%) junto con las subidas de los tipos de interés (89%) y el crecimiento económico en Europa (88%) son las tres grandes preocupaciones desde el punto de vista macro. Dentro del propio sector inmobiliario, destacan el incremento de los costes de construcción (92%), la escasez de activos atractivos (84%) y el incremento de las exigencias de descarbonización y de sostenibilidad (55%). Desde el punto de vista social y político, la invasión de Ucrania es el principal problema para el 88% de los encuestados, aunque esta cuestión no ha tenido un impacto directo en sus carteras.

Sectores preferidos

Con este contexto, no sorprende que las nuevas infraestructuras de energía encabecen, por segundo año consecutivo, la lista de sectores preferidos por los inversores. Las instalaciones relacionadas con las ciencias de la salud, y los centros de datos, se mantienen en el pódium europeo, por su alto potencial de ingresos, aunque en España los primeros no tienen aún la suficiente demanda, y los segundos se encuentran en fase de construcción y en vías de alcanzar un tamaño de mercado razonable.

Varias formas de vivienda dominan los diez sectores más destacados, como la vivienda social o las residencias de mayores. En España gana atractivo, además, el de las residencias de estudiantes, un segmento muy atomizado y todavía por modernizar y profesionalizar. Las previsiones para el segmento hotelero se caracterizan por dos realidades muy distintas: por un lado, no parece que los viajes de negocios vayan a volver a los niveles previos a la pandemia; por otro, los de ocio han rebotado con fuerza, aunque queda por ver cómo puede afectarle el incremento del coste de la vida y la desaceleración económica.

Finalmente, en el mercado de oficinas se espera que el rumbo venga marcado por los altos estándares en materia de sostenibilidad y por la tecnología. Precisamente, las estrategias medioambientales y de sostenibilidad seguirán siendo claves para la industria inmobiliaria no sólo en 2023, el 93% de los encuestados consideran que estas cuestiones serán el factor más importante para el éxito en los próximos veinte años. Los parques comerciales parecen empezar a ver la luz al final del túnel.

Perspectivas de inversión en Europa

El informe incluye, un año más, su clasificación de las perspectivas de inversión en 31 grandes capitales europeas. En esta edición, Londres repite como la más deseada, por el atractivo de sus mercados de oficinas y la buena evolución comercial y hotelera tras la reactivación del turismo. París asciende a la segunda posición, anticipando los Juegos Olímpicos de 2024 y destaca por sus infraestructuras de transporte y su capacidad nuclear. Madrid, en cuarto lugar, y Barcelona, en el noveno, se benefician del fuerte crecimiento de las energías eólica y solar, que impulsará al sector inmobiliario en su camino hacia las cero emisiones netas.

Para Antonio Sánchez Recio, socio responsable del sector de Inmobiliario Construcción y Servicios en PwC, “el ajuste en el sector, que se da por hecho y ya se está produciendo, será selectivo en función del tipo de activos y de las localizaciones, pero no tan drástico como el sufrido en la última gran crisis”. Según el presidente de ULI, Alberto Valls, “no estamos viviendo una crisis sino un ajuste cíclico y, por lo tanto, es momento de una mayor transformación y gestión focalizada en la mejora de los activos”.