Escrivá y su pensamiento mágico con las cotizaciones sociales

El gobierno cree que se puede salir de la crisis multiplicando el gasto público y financiando tal cosa con aumentos constantes de impuestos a las empresas, lo que hacen muy difícil que éstas puedan crecer. Cuando menos es una curiosa estrategia de recuperación

Preguntado hace unas semanas en una entrevista por qué motivo el aumento de las cotizaciones sociales anunciado por el gobierno para 2022 iba a recaer casi exclusivamente en las empresas, el ministro de la seguridad social, José Luís Escrivá, declaró que “España tiene un coste laboral y un coste asociado a cotizaciones muy por debajo de los países de nuestro entorno”. Luego añadió que “Alemania tiene 19 puntos del PIB en cotizaciones sociales. Francia tiene 17, y España está en 14”. Y concluía: “España, en costes laborales, está en una situación que da margen para lo que estamos haciendo”.

Según el razonamiento del ministro, como nuestras cotizaciones sociales son más bajas, podemos y debemos subirlas para financiar el Estado de bienestar. Como lo que importa, según declaraba, es nuestra competitividad frente al exterior, y ésta viene determinada por unos costes laborales comparativamente más bajos, el aumento de las cotizaciones no disminuirá dicha competitividad.

No sé si el señor Escrivá tuvo un mal día, pero es obvio que, por definición, todo aumento de costes laborales repercute negativamente en la competitividad de un país, siendo constante todo lo demás y a menos que ese aumento sea compensado por una depreciación de la moneda. Esta compensación es imposible en el caso de España, que comparte divisa con sus competidores europeos y no puede fijar autónomamente su tipo de cambio. En fin, Economía 101.

En cuanto a las cifras, quiero pensar que se está refiriendo de buena fe a indicadores que se me escapan, porque lo que dicen los organismos internacionales no respalda lo que afirma. Según Eurostat, la oficina estadística de la Unión Europea, las cotizaciones sociales de las empresas en 2020 suponían un 10%, 11.7% y 13% del PIB en Alemania, Francia y España, respectivamente. Aunque estos porcentajes no incluyen las contribuciones sociales de los empleados, ya señalan que, contrariamente a lo que afirma el ministro, las cotizaciones soportadas por el empleador son más altas en España que en Francia o Alemania.

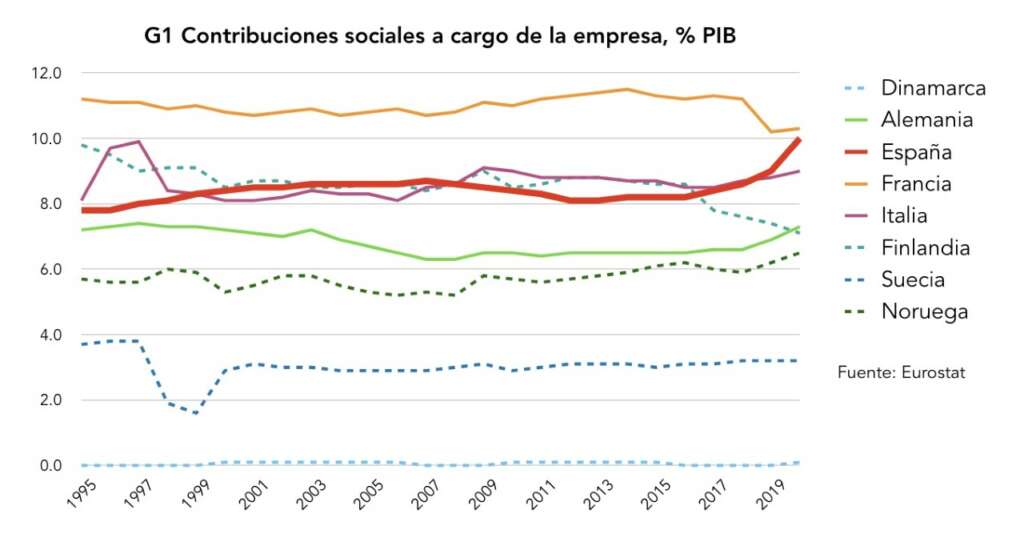

Si nos fijamos en la evolución de las “Contribuciones sociales reales de las empresas” (gráfico 1), observamos una tendencia inquietante. Desde 2016, el aumento de las contribuciones de España es el mayor de todos los países seleccionados, casi empatando con Francia, que es el país que más grava a sus empresas por este concepto.

No es ninguna sorpresa que el peso en términos de PIB de las cotizaciones en los países que financian su estado de bienestar con cargo a los presupuestos (Dinamarca, Finlandia, Suecia y Noruega) sea mucho más bajo que los que lo hacen con cargo a contribuciones sociales (Alemania, España, Francia e Italia), pero quizá sí lo sea que los países nórdicos -tan igualitarios y espejo en el que dice mirarse toda la izquierda española- las hayan mantenido constantes o bien reducido en los últimos años (en Dinamarca ni siquiera existen).

También podemos sumar lo cotizado por empresas y trabajadores para ver si el ministro está en lo cierto. Según datos también de Eurostat, la suma de las “Contribuciones sociales reales de las empresas” y las “Contribuciones sociales obligatorias reales de los trabajadores” nos dan unos porcentajes del PIB en 2020 de 13.8, 14 y 12 en Alemania, Francia y España, respectivamente. Aunque aquí España ya no está en cabeza, no se ven por ninguna parte las diferencias que menciona el señor Escrivá.

Utilizar datos de la OCDE en lugar de los de Eurostat tampoco ayuda demasiado a pensar que las cotizaciones españolas son mucho más bajas que en los países de nuestro entorno. En 2020 las contribuciones de empleadores y empleados suponían un 15.21%, 14.85% y 13.72% del PIB en Alemania, Francia y España, respectivamente. Las estadísticas de la OCDE avalan al ministro en cuanto al dato español, pero lo que éste atribuía en la entrevista a Alemania y Francia no se corresponde con aquellas. Además, entre 2016 y 2020 las cotizaciones aumentaron en España 2.3 puntos del PIB, por un punto en Alemania y un descenso de casi dos puntos en Francia. Nada parecido a lo que afirma el ministro, y recordemos que todo esto es anterior a la subida anunciada.

¿Qué decir de los costes laborales? ¿Son mucho más bajos que los de otros países europeos? La clave aquí es que estos costes son la suma de los salarios y las contribuciones sociales del empleador (el resto de costes, como la formación a cargo de la empresa, el equipamiento y otras partidas, tienen un peso mucho menor).

Si nos fijamos en la evolución de los costes laborales distintos a los salarios -las contribuciones empresariales- (gráfico 2) vemos que los costes españoles son, con diferencia, los que más crecen desde 2018, que han aumentado tanto como los alemanes en el periodo estudiado, y que están muy por encima del crecimiento promedio en Europa y de todos los países analizados.

Es decir, independientemente del comportamiento de los salarios, el gobierno de Pedro Sánchez ha decidido que cada año le va a hacer un roto importante a la competitividad de las empresas… por decreto. Y justo cuando los “países de nuestro entorno” están conteniendo los impuestos que aplican al trabajo o bien reduciéndolos.

Por tanto, no es verdad que nuestras cotizaciones sociales sean mucho más bajas que las del resto de Europa, y sí lo es que nuestros costes laborales crecen a velocidad de vértigo por el aumento de los impuestos al trabajo que este gobierno ha decidido durante lo que va de legislatura. Nuestra competitividad exterior se ve erosionada no tanto por las condiciones del mercado sino por fiat gubernativo, porque el gobierno cree que se puede salir de la crisis multiplicando el gasto público y financiando tal cosa con aumentos constantes de impuestos, en particular a las empresas, que hacen muy difícil que éstas puedan crecer. Cuando menos es una curiosa estrategia de recuperación.

Que presuntos expertos como el señor Escrivá comulguen con este tipo de pensamiento mágico es fascinante, así que en unos días nos preguntaremos por los motivos que tiene el ministro para sostener lo que los datos desmienten.