O erro da Stellantis: 22.000 milhões em perdas por “sobrevalorar” o ritmo da transição energética

Os rendimentos do grupo automobilístico recuam 2% num exercício marcado pelos custos extraordinários de 25.000 milhões para ajustar a estratégia do grupo e desacelerar a aposta no carro elétrico

Antonio Filosa foi nomeado novo CEO da Stellantis em substituição de Carlos Tavares / Pablo Ares Heres

A boa nova para Stellantis é que já tinham contado todas as más notícias. Foi no passado seis de fevereiro, quando se desmoronou na bolsa após anunciar um ajuste na sua estratégia que implicaria custos de 25.400 milhões e que seriam registrados nas contas do segundo semestre do ano. Por isso, esta quinta-feira, os históricos números vermelhos apresentados pelo fabricante com planta em Vigo são recebidos sem alarme entre os investidores, mesmo com o corte nas vendas de 2% que acompanham.

A companhia que dirige Antonio Filosa encerra o exercício de 2025 com 22.300 milhões em perdas, frente aos lucros de 5.520 milhões do ano anterior. Nas palavras do CEO do grupo, os resultados refletem o custo de “sobrevalorizar o ritmo da transição energética”, um erro extremamente caro.

Agora a companhia busca “reorientar o nosso negócio para a liberdade dos nossos clientes escolherem entre a gama completa de tecnologias elétricas, híbridas e de combustão interna”. Dito de maneira menos poética, desacelerar a implementação do veículo elétrico diante da falta de permeabilidade do mercado para absorvê-lo com a suficiente rapidez, com as mudanças a nível organizativo e de desenvolvimento de modelos que implica.

A queda de ingresos

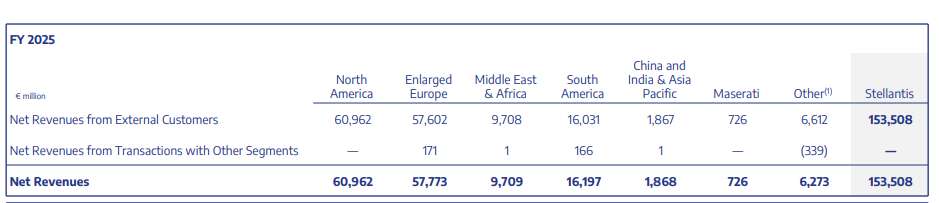

Os ingresos situaram-se em 153.500 milhões de euros, uma queda algo inferior a 2% condicionada por um balanço desfavorável dos tipos de câmbio e pelas baixas de preço do primeiro semestre do exercício.

Pelos mercados, as vendas experimentaram uma queda de 4% na América do Norte, devido principalmente ao impacto do tipo de câmbio do dólar estadunidense, embora com um maior volume de vendas. Na Europa, Stellantis faturou 57.773 milhões de euros, 2% a menos interanual, devido às pressões nos preços e à redução de volumes.

Na China, Índia e Ásia-Pacífico, as vendas caíram 6,27% e na região do Médio Oriente e África contraíram-se 4% interanual. Por outro lado, Stellantis faturou 16.197 milhões de euros em 2025 na América do Sul, 2% mais, fruto do aumento de volumes na região. Os ingresos de Maserati reduziram-se em 30%.

Os analistas de Citi disseram que os resultados do grupo são os esperados após o anúncio do seis de fevereiro e, embora pudessem detectar alguns sintomas de recuperação, o certo é que percebem “melhor qualidade e menos risco” em outros competidores europeus e estadunidenses.

Mau tempo, boa cara

A companhia olha com certa esperança o futuro. Espera um aumento de pelo menos meio ponto percentual nos ingresos líquidos, um aumento da margem de lucro operacional ajustado de um dígito baixo e uma melhor geração de fluxo de caixa livre industrial interanual para 2026. Também se espera uma melhoria sequencial do primeiro semestre ao segundo semestre do ano. “A nova onda de produtos amplia a cobertura do mercado com novas opções de motorização na América do Norte, Europe estendida, América do Sul, Oriente Médio e África, buscando oportunidades de crescimento rentáveis”, adiantou Stellantis.

O conselho de administração acordou não distribuir um dividendo no ano de 2026 “para manter um balanço financeiro sólido”, uma medida que já tinha sido anunciada no início do mês.