Actualizado

El error más caro de Stellantis: 22.000 millones en pérdidas por «sobrevalorar» el ritmo de la transición energética

Los ingresos del grupo automovilístico retroceden un 2% en un ejercicio marcado por los costes extraordinarios de 25.000 millones para ajustar la estrategia del grupo y ralentizar la apuesta por el coche eléctrico

Antonio Filosa fue nombrado nuevo CEO de Stellantis en sustitución de Carlos Tavares / Pablo Ares Heres

La buena nueva para Stellantis es que ya había contado todas las malas noticias. Fue el pasado seis de febrero, cuando se desplomó en bolsa tras anunciar un ajuste en su estrategia que conllevaría costes de 25.400 millones y que se registrarían en las cuentas del segundo semestre del año. Por eso este jueves, los históricos números rojos presentados por el fabricante con planta en Vigo se reciben sin alarma entre los inversores, incluso con el recorte en las ventas del 2% con el que van acompañados.

La compañía que dirige Antonio Filosa cierra el ejercicio de 2025 con 22.300 millones en pérdidas, frente a los beneficios de 5.520 millones del año anterior. En palabras del CEO del grupo, los resultados reflejan el coste de «sobrevalorar el ritmo de la transición energética», un error extremadamente caro.

Ahora la compañía busca «reorientar nuestro negocio hacia la libertad de nuestros clientes para elegir entre la gama completa de tecnologías eléctricas, híbridas y de combustión interna». Dicho de manera menos poética, desacelerar la implantación del vehículo eléctrico ante la falta de permeabilidad del mercado para absorberlo con la suficiente rapidez, con los cambios a nivel organizativo y de desarrollo de modelos que implica.

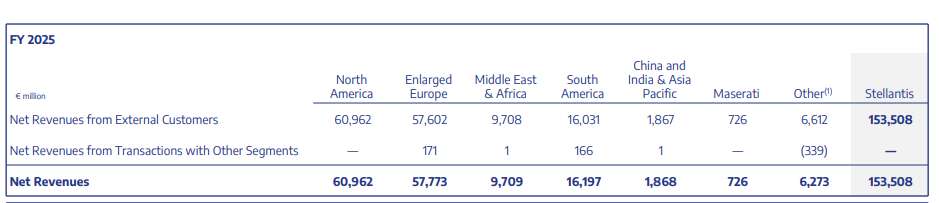

La caída de ingresos

Los ingresos se situaron en 153.500 millones de euros, una caída algo inferior al 2% condicionada por un balance desfavorable de los tipos de cambio y por las bajadas de precio del primer semestre del ejercicio.

Por mercados, las ventas experimentaron una caída del 4% en Norteamérica, debido principalmente al impacto del tipo de cambio del dólar estadounidense, aunque con un mayor volumen de ventas. En Europa, Stellantis facturó 57.773 millones de euros, un 2% interanual menos, debido a las presiones en los precios y la reducción de volúmenes.

En China, India y Asia-Pacífico, las ventas cayeron un 6,27% y en la región de Oriente Medio y África se contrajeron un 4% interanual. Por el contrario, Stellantis facturó 16.197 millones de euros en 2025 en Sudamérica, un 2% más, fruto del aumento de volúmenes en la región. Los ingresos de Maserati se redujeron en un 30%.

Los analistas de Citi dijeron que los resultados del grupo son los esperados tras el anuncio del seis de febrero y, aunque podrían detectarse algunos síntomas de recuperación, lo cierto es que perciben «mejor calidad y menos riesgo» en otros competidores europeos y estadounidenses.

Mal tiempo, buena cara

La compañía mira con cierta esperanza el futuro. Espera un incremento de al menos medio punto porcentual en los ingresos netos, un aumento del margen de beneficio operativo ajustado de un dígito bajo y una mejor generación de flujo de caja libre industrial interanual para el 2026. También se espera una mejora secuencial del primer semestre al segundo semestre del año. «La nueva ola de productos amplía la cobertura del mercado con nuevas opciones de motorización en América del Norte, Europa ampliada, América del Sur, Oriente Medio y África, buscando oportunidades de crecimiento rentables», ha adelantado Stellantis.

El consejo de administración acordó no distribuir un dividendo en el año 2026 «para mantener un balance financiero sólido», una medida que ya había sido anunciada principios de mes.