O erro de Stellantis: 22.000 millóns en perdas por «sobrevalorar» o ritmo da transición enerxética

Os ingresos do grupo automobilístico retroceden un 2% nun exercicio marcado polos custes extraordinarios de 25.000 millóns para axustar a estratexia do grupo e ralentizar a aposta polo coche eléctrico.

Antonio Filosa foi nomeado novo CEO de Stellantis en substitución de Carlos Tavares / Pablo Ares Heres

A boa nova para Stellantis é que xa contara todas as malas novas. Foi o pasado seis de febreiro, cando se desplomou en bolsa tras anunciar un axuste na súa estratexia que conlevaría custos de 25.400 millóns e que se rexistrarían nas contas do segundo semestre do ano. Por iso este xoves, os históricos números vermellos presentados polo fabricante con planta en Vigo recibense sen alarma entre os investidores, mesmo co recorte nas vendas do 2% co que van acompañados.

A compañía que dirixe Antonio Filosa pecha o exercicio de 2025 con 22.300 millóns en perdas, fronte aos beneficios de 5.520 millóns do ano anterior. En palabras do CEO do grupo, os resultados reflicten o custo de “sobrevalorar o ritmo da transición enerxética”, un erro extremadamente caro.

Agora a compañía busca “reorientar o noso negocio cara á liberdade dos nosos clientes para escoller entre a gama completa de tecnoloxías eléctricas, híbridas e de combustión interna”. Dito de maneira menos poética, desacelerar a implantación do vehículo eléctrico ante a falta de permeabilidade do mercado para absorbelo coa suficiente rapidez, cos cambios a nivel organizativo e de desenvolvemento de modelos que isto implica.

A caída de ingresos

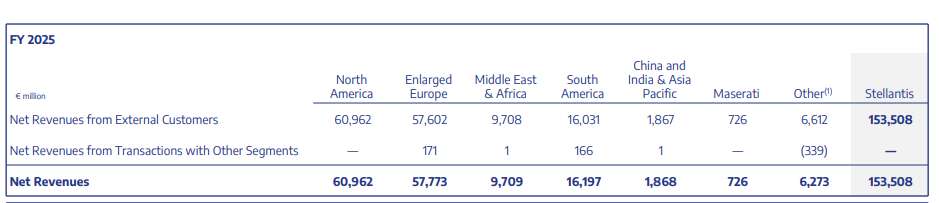

Os ingresos situáronse en 153.500 millóns de euros, unha caída algo inferior ao 2% condicionada por un balance desfavorable dos tipos de cambio e polas baixadas de prezo do primeiro semestre do exercicio.

Por mercados, as vendas experimentaron unha caída do 4% en Norteamérica, debido principalmente ao impacto do tipo de cambio do dólar estadounidense, aínda que con un maior volume de vendas. En Europa, Stellantis facturou 57.773 millóns de euros, un 2% interanual menos, debido ás presións nos prezos e á redución de volumes.

En China, India e Asia-Pacífico, as vendas caeron un 6,27% e na rexión de Oriente Medio e África contraéronse un 4% interanual. Pola contra, Stellantis facturou 16.197 millóns de euros en 2025 en Sudamérica, un 2% máis, froito do aumento de volumes na rexión. Os ingresos de Maserati reducíronse nun 30%.

Os analistas de Citi dixeron que os resultados do grupo son os esperados tras o anuncio do seis de febreiro e, aínda que poderían detectarse algúns síntomas de recuperación, o certo é que perciben “mellor calidade e menos risco” noutros competidores europeos e estadounidenses.

Mal tempo, boa cara

A compañía mira con certa esperanza o futuro. Espera un incremento de polo menos medio punto porcentual nos ingresos netos, un aumento da marxe de beneficio operativo axustado dun díxito baixo e unha mellor xeración de fluxo de caixa libre industrial interanual para o 2026. Tamén se espera unha mellora secuencial do primeiro semestre ao segundo semestre do ano. “A nova onda de produtos amplía a cobertura do mercado con novas opcións de motorización en América do Norte, Europa ampliada, América do Sur, Oriente Medio e África, buscando oportunidades de crecemento rendibles”, adiantou Stellantis.

O consello de administración acordou non distribuír un dividendo no ano 2026 “para manter un balance financeiro sólido”, unha medida que xa fora anunciada a principios de mes.