El gigante IDC se adueña del parque hospitalario barcelonés

Las últimas fusiones bordean los límites de concentración que señala la Autoritat Catalana de Competència

¿En manos de quién está la sanidad privada española, en general, y la catalana, en particular? Los gigantes del sector han querido morder en el mercado a través de fusiones y absorciones, haciéndose cada vez más grandes. Algunos, como IDC Salud –la antigua Capio– se han quedado con gran parte del pastel, arrinconando a otros rivales que se han empequeñecido a su lado.

Sólo en 2014, este Goliat protagonizó varias operaciones como la adquisición del grupo Quirón, la Policlínica Guipuzkoa, todavía pendiente de la aprobación de Competencia (CNMC), y las reputadas clínicas Ruber de Madrid. Sus últimos movimientos, sin embargo, han sido estudiados y analizados por la Autoritat Catalana de Competència, ante la posibilidad de una posición dominante de IDC y un sistema sanitario basado en un oligopolio. A finales del año pasado, el organismo ya advertía de los problemas de concentración en el área metropolitana de Barcelona tras la fusión IDC-Quirón.

Diferencias según el mercado geográfico

«La Comisión Nacional de Competencia consideró como mercado geográfico toda la provincia de Barcelona donde, aparentemente, la concentración es menor, pero creo que un enfoque así es erróneo. El mercado adecuado para analizarlo es el área metropolitana porque aglutina a la mayoría de centros sanitarios y, en este sentido, sí que se produce un problema de concentración importante», detalla el presidente de la Autoritat Catalana de Competència, Arseni Gibert.

Estas observaciones de Competència se publicaron en octubre de 2014, poco antes de que su homóloga estatal aceptase, finalmente, aprobar la operación en una primera fase al entender que no existía la necesidad de estudiar de forma más exhaustiva la absorción. La CNMC hacía oídos sordos a las advertencias de su hermana catalana y daba carpetazo rápido al asunto.

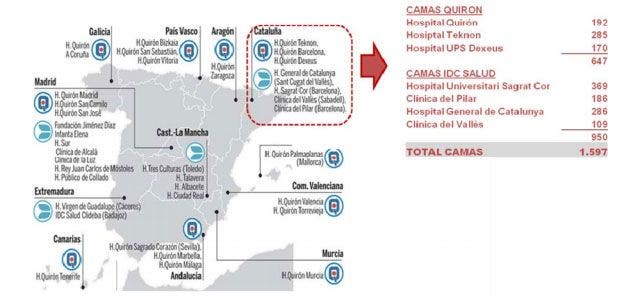

Pero con la compra del grupo Quirón, IDC controla siete centros en la provincia de Barcelona y cerca de 1.600 camas. En toda España tiene en su haber unas 5.000 camas y 40 hospitales, cuyos ingresos superan los 1.000 millones de euros. Estas cifras dejan al resto de competidores en una situación muy compleja. De hecho, en Madrid estuvo a punto de convertirse en el gran rector de la sanidad de la capital, pero la polémica política obligó a congelar las privatizaciones previstas.

Cuota de mercado

«En el ámbito de los hospitales solamente privados se puede destacar que el operador resultante abarcaría entre el 28% y el 51% de la cuota de mercado en el área metropolitana de Barcelona y entre el 20% y el 42% en la provincia de Barcelona», reza el documento de Competència para, después, volver a subrayar que se produce una «concentración significativa» con la fusión IDC-Quirón.

Sin embargo, la CNMC reduce en su resolución la cuota a niveles que oscilan entre el 10% y el 20%, en cuanto a las camas, y entre el 20% y el 30%, en relación a la facturación. Un baile de cifras y porcentajes que saca a la luz las diferencias que existen entre estos organismos y que, al mismo tiempo, evidencian el gran peso que ha ido ganando –se mire por donde se mire– IDC salud en el mapa de la sanidad privada.

Visiones opuestas

Según la complejidad, una operación puede aprobarse en primera o segunda fase. Los casos más sencillos se resuelven en un mes, aproximadamente, desde que se notifica dicha concentración hasta que se aprueba. Aquellos que requieren de un mayor análisis para constatar cómo afecta a los competidores pueden pasar a una segunda fase y, por consiguiente, prolongarse hasta los dos o tres meses, dependendiendo de la operación, según matiza la CNMC. En el caso de la fusión IDC-Quirón, Competencia las autorizó en una primera fase.

Pero el organismo catalán discrepa en este sentido. «A la segunda fase van pocos casos. Nosotros hicimos este informe con la intención de que se estudiaran mejor los problemas de los que alertábamos. Si hubiera sido así, entendemos que el resultado sería diferente. Advertíamos de que la concentración en el área metropolitana podía ascender hasta el 51%. Y todo ello sin hacer un análisis muy minucioso porque queríamos presentarlo antes de que se resolviera la operación. Se deberían tener en cuenta más variables. Se trata de una concentración acumulativa. No es un problema estrictamente de cuota de mercado, sino de cómo afecta a la competencia. Seguiremos analizando la concentración de la sanidad privada, así como los precedentes de IDC en otros países», matiza Gibert

Muchas ingestas que asumir

El gigante sanitario, por su parte, remite a la aprobación de la CNMC, que no percibió ningún problema con estas fusiones. Recuerda, además, que a nivel europeo este tipo de unificaciones de empresas son habituales en países como Alemania, Francia e Inglaterra.

De momento, el conglomerado parece no estar interesado en engullir ningún otro centro o clínica en España, puesto que ya cuenta con un elevado número de ellas y todavía está asimilando sus últimas y copiosas ingestas. ¿Dará un respiro este boxeador al resto de contrincantes que intentan seguir con el combate? Sus últimos golpes han sido rápidos y dolorosos y ya son pocos los movimientos que puede dar para ensalzar su supremacía.