Bankia: ‘no news, good news’

El tercer trimestre se cierra sin sobresaltos, con las ganancias alineadas a las previsiones y un nivel de dotaciones natural al negocio bancario

El presidente de Bankia, Ignacio Goirigolzarri, ha logrado que el banco nacionalizado se convierta en una entidad predecible. Por tercer trimestre consecutivo, los resultados presentados están alineados con las previsiones de los analistas y, quizá más importante, con el plan de negocio. Se diseñó tras la descalabrada salida de Rodrigo Rato, la intervención del Estado y una recapitalización convulsa.

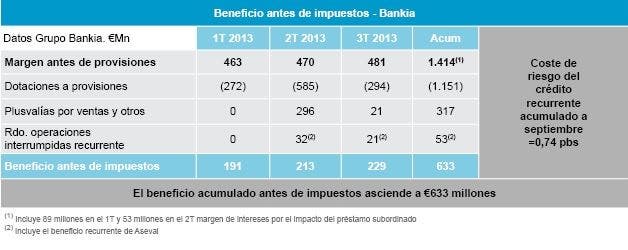

La mayor franquicia del FROB, su principal accionista, ha ganado entre enero y septiembre 648 millones. El resultado se atribuye tanto a la matriz BFA –donde, por ejemplo, recalan las participaciones industriales de las cajas fundadoras— como al negocio recurrente, que opera la propia Bankia. De este modo, sin extraordinarios, las ganancias son de 353 millones.

Desglose del beneficio

En el último trimestre se han vendido participaciones importantes. La matriz de Bankia ha hecho caja con Mapfre e Indra. El grupo está obligado a desinvertir por orden de Bruselas, que impuso la condición a cambio de las ayudas públicas. Las plusvalías obtenidas se han destinado a reforzar las coberturas de las carteras de créditos y el ladrillo que aún permanece en el balance.

El equipo de Goirigolzarri mantiene al margen de la cuenta de ganancias el efecto del canje de preferentes y deuda subordinada, que aumentaría el total. La hoja de ruta estima que el año terminará con poco más de 800 millones de saldo positivo. Otro componente que evoluciona según las previsiones es el de las dotaciones. El volumen de activos dudosos cae además por noveno mes consecutivo y acumula una reducción de 786 millones.

Evolución

“Estamos contentos con la evolución del grupo, pero si esto fuera un partido de baloncesto sólo habríamos terminado el primer cuarto. Nos queda mucho por hacer”, ha dicho la mano derecha de Goirigolzarri, José Sevilla. El ritmo de amortización de los créditos fiscales (DTA) evoluciona al 8%. Como consecuencia de las fuertes pérdidas en 2012, Bankia anota 7.100 millones por estas referencias. El ritmo de generación de capital es de punto y medio anual. La solvencia de la entidad de crédito se fija en el 11%.

Las principales magnitudes del negocio financiero de Bankia son las siguientes: el margen de intereses crece hasta los 643 millones al trimestre. Por comisiones han entrado en caja 237 millones, 12 más que en el segundo trimestre. El margen bruto se erosiona ligeramente de los 958 millones a los 945 millones. Los gastos de explotación caen hasta los 464 millones (-5%). “Hemos reducido a un tercio la capacidad instalada, no conozco ningún banco en Europa que lo haya logrado”, remarca Sevilla. La mora hipotecaria se mantiene estable en el 7,5%.

Más cuota en pymes

Bankia ha revelado que su cuota de mercado en el segmento pymes ha crecido en 25 puntos básicos. “Tenemos capacidades y know-how para ofrecerles un buen servicio”. El grupo tiene una cuota de mercado del 9% en minorista, pero “tenemos que crecer en consumo, tarjetas de crédito y fondos de inversión”.

El momento de calma parece no cambiar las intenciones del FROB respecto a la privatización de la entidad. Los planes de salida continúan fijados para 2015. “Nuestro trabajo es incrementar el valor del grupo”, recuerda Sevilla. Por ahora, el fondo público del Banco de España está centrado en desprenderse de Novagalicia y CatalunyaCaixa. Bankia opina que el sentimiento inversor ha cambiado en España. “Nos gustaría pensar que la mejora de la percepción sobre Bankia ayuda al país”.