A minería, o hidróxeno e a eólica mariña chegan ao ano clave para a súa expansión en Galicia.

Galicia ábrense a un 2026 que se perfila como clave para as subastas da eólica mariña, a configuración da normativa para os proxectos de hidróxeno verde, así como para o despertar mineiro.

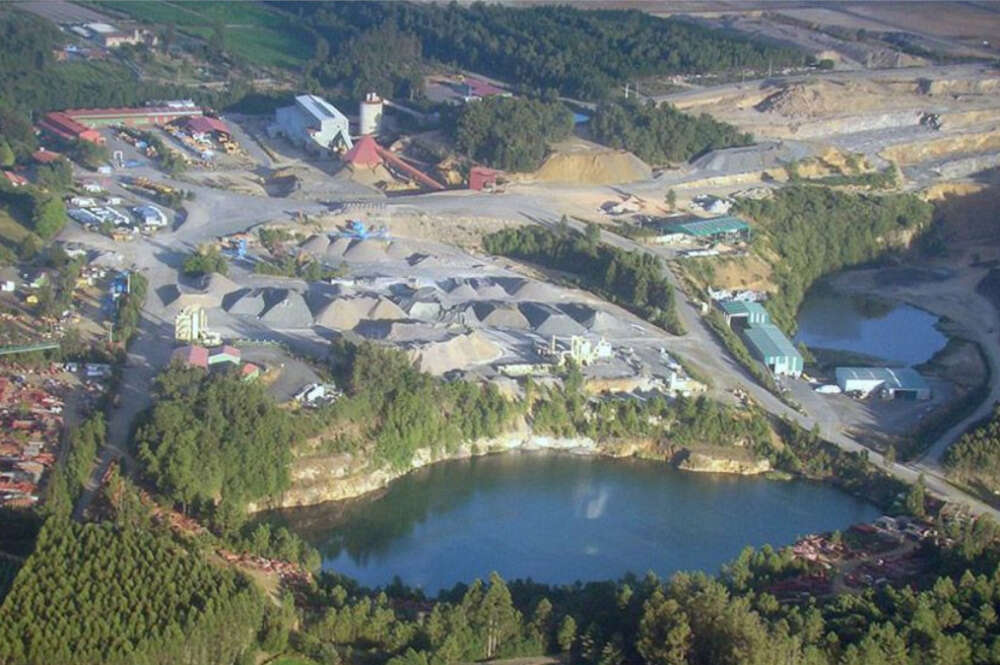

Imaxe aérea das instalacións no xacemento mineiro de Touro-O Pino.

2026 perfílase como o ano clave para o despertar de sectores emerxentes en Galicia. O mes de agosto é a data límite para que os Estados membros da Unión Europea implementen e certifiquen todas as inversións e reformas baixo o Plan de Recuperación e Resiliencia (PRTR).

Os 160.000 millóns de euros reservados a España no marco dos fondos Next Generation entran no tempo de desconto e fano aínda con incógnitas por desvelar. Desde o enigma coa planta de Altri en Palas de Rei ata a implantación dos principais proxectos de hidróxeno.

¿O despegue da eólica mariña?

Pero ademais das iniciativas que optan a estes recursos cos que a Unión Europea busca acelerar a transición ecolóxica, Galicia sitúase nas posicións de cabeza para o despregue de novas fontes de enerxía. É o caso de, por exemplo, a eólica mariña. A Sección Mariña da Asociación de Empresas de Enerxías Renovables (APPA Mariña) expresou o pasado mes de outubro a súa decepción ante a indefinición por parte do Goberno sobre a convocatoria da subasta de eólica mariña.

O sector esperaba que o Executivo central abordase esta subasta xa a finais de 2025, algo que finalmente non se produciu. Ata o momento, o Consello de Ministros deu luz verde aos Plans de Ordenación do Espazo Marítimo e a un Real Decreto que regula a produción de enerxía eólica mariña e outras enerxías renovables do mar.

Trátase de dúas medidas que establecen as regras de xogo para a vintena de proxectos que firmas como Iberdrola, Repsol, Capital Energy, Cobra ou Ferrovial queren impulsar na costa galega. En total son uns 10.000 megavatios os que se atopan esperando no caixón só en Galicia (máis dun terzo dos 28.000 megavatios proxectados no conxunto de España) sen que, por agora, se teña perfilado unha data concreta para unhas subastas que, ademais, enfróntanse a un colo de botella normativo.

E é que o Plan Nacional Integrado de Enerxía e Clima de España (PNIEC) contempla o despregue de 3 gigavatios cara ao ano 2030, o que representa apenas unha décima parte dos 28 gigavatios aos que ascende a potencia total destes proxectos en liza.

Á espera do hidróxeno

Ademais da xeración de enerxía eólica con parques offshore, Galicia tamén acolleu nos últimos anos un aluvión de proxectos para a produción de hidróxeno verde. O Ministerio para a Transición Enerxética xa destinou 126,4 millóns a proxectos de hidróxeno verde mentres que a Comisión aprobou un esquema de axuda de 400 millóns de euros para instalar electrolizadores de ata 345 megavatios de capacidade.

Con todo, o sector aínda agarda por avances a nivel normativo relativos a esquemas de incentivos, axudas Auctions-as-a-Service do Banco Europeo do Hidróxeno ou o acceso á rede eléctrica. Unha das apostas estrelas para o sector é a posta en marcha por parte de Enagás do corredor H₂Med, unha particular autoestrada para o hidróxeno que conectará a Península con Francia e Alemaña mediante 6.000 quilómetros de tubaxes e que se espera que estea operativo en 2032.

Segundo a Asociación Española do Hidróxeno son un total de 399 os proxectos que se atopan encima da mesa. Entre todos eles poderían mobilizar unha inversión por valor de 33.000 millóns de euros.

En clave galega, o hidróxeno acapara boa parte dos focos nos proxectos industriais estratéxicos. Mediante esta figura, a Xunta reduce os prazos de tramitación de determinadas iniciativas. Ata o momento son 15 os proxectos que recibiron tal distinción, dos cales unha quinta parte (tres) xiran en torno ao hidróxeno.

As Pontes e Meirama, concellos afectados polo peche das térmicas, perfiláranse como os principais polos para o despregue desta tecnoloxía. Na localidade de Ferrolterra ubicaríanse proxectos como o H2Pole de Reganosa e EDP (apuntaba a unha capacidade inicial de 100 megavatios unha vez entrase en operación en 2026) ou o UH2 de Universal Kraft, con capacidade inicial para producir 120 megavatios de hidróxeno e amoníaco verde, elevables ata os 1.000 a longo prazo.

Á falta de avances nestes proxectos súmase a cancelación, por parte de Repsol, Naturgy e Reganosa, do proxecto de hidróxeno que tramitaban en Meirama. As tres firmas contemplaban unha investimento cercana aos 64 millóns de euros para despregar unha potencia inicial de 30 megavatios escalable ata os 200, pero a subida de custos e a xudicialización dos novos proxectos eólicos obrigou a deixar este proxecto en stand by.

Sí manteñen o seu rumbo Foresa (filial de Finsa) e Iberdrola coa súa planta de metanol verde en Caldas de Reis ou Acciona e Plug Power para a posta en marcha de catro electrolizadores de 5 megavatios cada un en Morás (Arteixo).

O despertar da minería

Pero ademais da enerxía, Galicia tamén se asoma a un 2026 que se perfila como clave para o aproveitamento doutro dos seus grandes recursos: os minerais. Neste sentido, a sueca Eurobattery Minerals vaticina que na segunda metade do ano obterá un fluxo de caixa positivo coas súas operacións na mina de wolframio e estaño de San Juan (A Gudiña).

A compañía anunciou que participará coa mina de A Gudiña na segunda rolda de proxectos estratéxicos europeos para a obtención de materias primas críticas. A primeira convocatoria declarou estratéxicas a un total de seis minas en España, das cales unha (a de Beariz, de litio e wolframio) sitúase en solo galego. Esta, a diferenza da de San Juan (que xa ten todos os permisos) atópase á espera da resolución da súa solicitude de concesión.

Recursos Minerais de Galicia, a filial da aragonesa Samca que capitanea este proxecto, prevé que o inicio de obras poida ter lugar xa en 2026, aínda que a extracción de litio non comezaría ata arredor de 2028 sempre e cando se cumpra co calendario previsto.

Ademais do wolframio e o litio, Galicia conta con proxectos de calado para a extracción de cobre. É o caso do proxecto de Cobre San Rafael para reactivar a mina de Touro 40 anos despois. Trátase dunha iniciativa que conta coa consideración de estratéxica por parte da Xunta de Galicia.

Cobre San Rafael aínda debe obter tanto a declaración de impacto ambiental favorable como a autorización ambiental integrada para a posta en marcha desta explotación. A ela ten previsto dedicar unha investimento cercana aos 1.200 millóns de euros co obxectivo de extraer 8 millóns de toneladas de mineral ao ano.