José Souto, o promotor máis discreto, volve sorrir: Irta Invest deixa atrás os números vermellos

O grupo do promotor, que vén de adquirir o emblemático edificio das relixiosas de María Inmaculada, na Coruña, pechou 2024 cun capital de case 15 millóns tras un proceso de reordenación e absorción de filiais

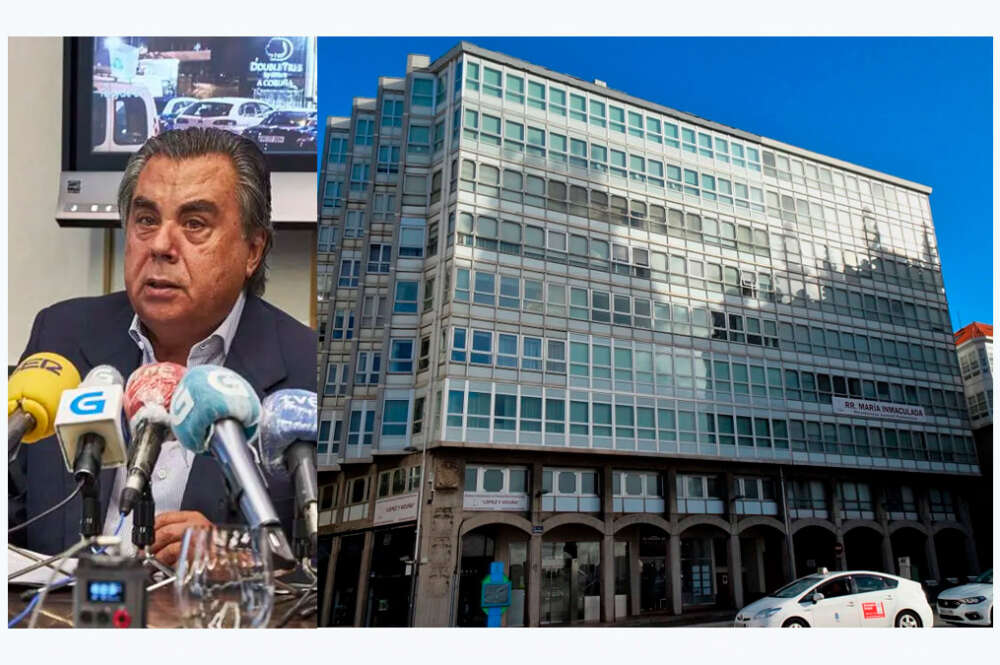

El empresario José Souto, al lado del edificio de las Inmaculadas en A Coruña, adquirido en el verano de 2025

Poderíase definir como o promotor que todo o compra e todo o vende. É José Souto, no seu día grande con Tecam, dedicada ao mobiliario de oficinas, e agora de cheo embarcado en investimentos inmobiliarios de calado, como ten sido a compra do emblemático edificio de Puerta Real da Coruña ás relixiosas de María Inmaculada, que trascendeu esta semana. O que tamén podería considerarse como un dos promotores máis discretos de Galicia volve ademais a sorrir, xa que Irta Invest, o seu grupo inversor, regresa aos beneficios.

Souto estivo practicamente en todas as grandes operacións inmobiliarias das que hai constancia na Coruña nos últimos anos. E sempre ben acompañado. O impulsor do Hilton galego foi tamén o do centro comercial Marineda City, xunto a José Collazo, dono de Comar, e o finado Manuel Jove, fundador de Fadesa e Inveravante, entre outros xigantes.

Resultados e reordenación

Sen ser un grupo consolidado ao uso, a pesar das súas investimentoas, Irta Invest é a cabeceira dominante dos negocios de José Souto. E é moito máis relevante, neste caso, o seu balance que a súa conta de resultados. En concreto, Irta Invest pechou 2024 con uns activos de 13,5 millóns de euros, pero no seu balance, polo lado do pasivo, sobresae un capital de practicamente 15 millóns, con 1,4 millóns en reservas, para anotar resultados de exercicios anteriores con números vermellos de 3,9 e 3 millóns de euros respectivamente.

Pero como Souto é algo parecido ao promotor que todo o compra e todo o vende, polo lado do activo de Irta Invest sobresalen investimentos en empresas do grupo por importe de 5,2 millóns, así como outros 2,9 millóns en investimentos financeiros a longo prazo. O grupo conta con activos non correntes mantidos para a venda por 3,2 millóns; é dicir, que pode facer líquidos a curto prazo. Na conta de resultados, os seus beneficios foron discretos en 2024, fronte ás perdas de anos anteriores.

Fusións por absorción

Toda esta evolución do grupo é froito dun proceso de fusión por absorción, con aumento de capital, de Irta sobre as súas filiais Eurogalaica de Inversiones, Valdonaire Capital SL e Socapina SL, quedando estas últimas extinguidas. Todo ese proceso consumouse en 2023. Como consecuencia da fusión aprobouse ademais un aumento de capital social en 2,5 millóns, deixando o capital de Irta neses 14,9 millóns de euros tras o proceso de reordenación e absorción de filiais.