Actualizado

José Souto, el promotor más discreto, vuelve a sonreír: Irta Invest deja atrás los números rojos

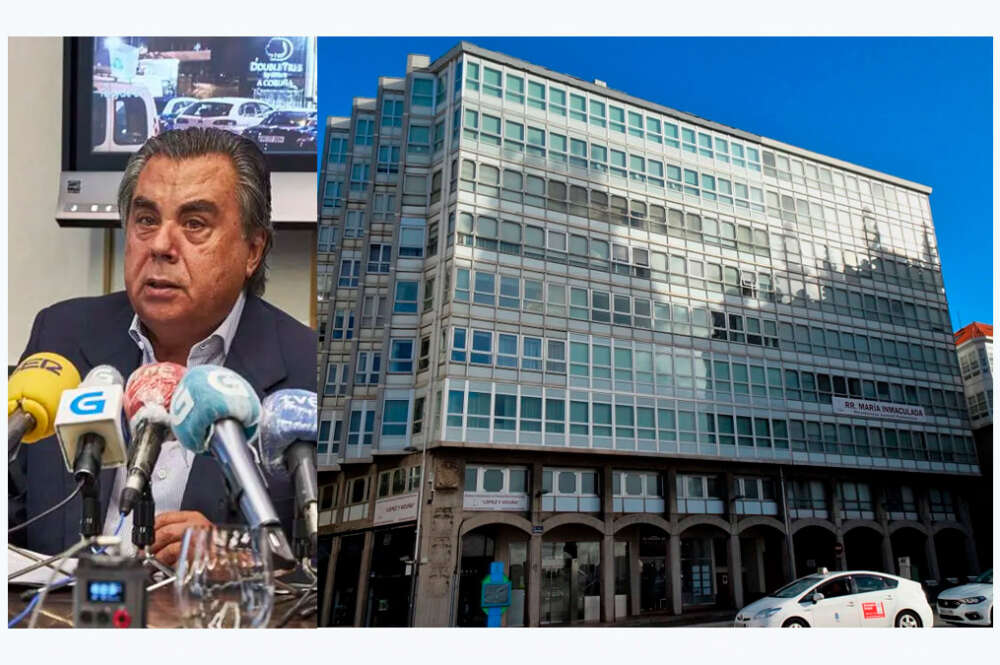

El grupo del promotor, que acaba de adquirir el emblemático edificio de las religiosas de María Inmaculada, en A Coruña, cerró 2024 con un capital de casi 15 millones tras un proceso de reordenación y absorción de filiales

El empresario José Souto, al lado del edificio de las Inmaculadas en A Coruña, adquirido en el verano de 2025

Se podría definir como el promotor que todo lo compra y todo lo vende. Es José Souto, en su día grande con Tecam, dedicada al mobiliario de oficinas, y ahora de lleno embarcado en inversiones inmobiliarias de calado, como ha sido la compra del emblemático edificio de Puerta Real de A Coruña a las religiosas de María Inmaculada, que ha trascendido esta semana. El que también podría considerarse como uno de los promotores más discretos de Galicia vuelve además a sonreír, ya que Irta Invest, su grupo inversor, regresa a beneficios.

Souto ha estado prácticamente en todas las grandes operaciones inmobiliarias de las que hay constancia en A Coruña en los últimos años. Y siempre bien acompañado. El impulsor del Hilton gallego fue también el del centro comercial Marineda City, junto a José Collazo, dueño de Comar, y el fallecido Manuel Jove, fundador de Fadesa e Inveravante, entre otros gigantes.

Resultados y reordenación

Sin ser un grupo consolidado al uso, a pesar de sus inversiones, Irta Invest es la cabecera dominante de los negocios de José Souto. Y es mucho más relevante, en este caso, su balance que su cuenta de resultados. En concreto, Irta Invest cerró 2024 con unos activos de 13,5 millones de euros, pero en su balance, por el lado del pasivo, sobresale un capital de prácticamente 15 millones, con 1,4 millones en reservas, para anotarse resultados de ejercicios anteriores con números rojos de 3,9 y 3 millones de euros respectivamente.

Pero como Souto es algo parecido al promotor que todo lo compra y todo lo vende, por el lado del activo de Irta Invest sobresalen inversiones en empresas del grupo por importe de 5,2 millones, así como otros 2,9 millones en inversiones financieras a largo plazo. El grupo cuenta con activos no corrientes mantenidos para la venta por 3,2 millones; es decir, que puede hacer líquidos a corto plazo. En la cuenta de resultados, sus beneficios fueron discretos en 2024, frente a las pérdidas de años anteriores.

Fusiones por absorción

Toda esta evolución del grupo es fruto de un proceso de fusión por absorción, con aumento de capital, de Irta sobre sus filiales Eurogalaica de Inversiones, Valdonaire Capital SL y Socapina SL, quedando estas últimas extinguidas. Todo ese proceso se consumó en 2023. Como consecuencia de la fusión se aprobó además un aumento de capital social en 2,5 millones, dejando el capital de Irta en esos 14,9 millones de euros tras el proceso de reordenación y absorción de filiales.