O labirinto de Pablo Isla en Nestlé: cese do CEO, caída de vendas e mínimos na bolsa de hai nove anos

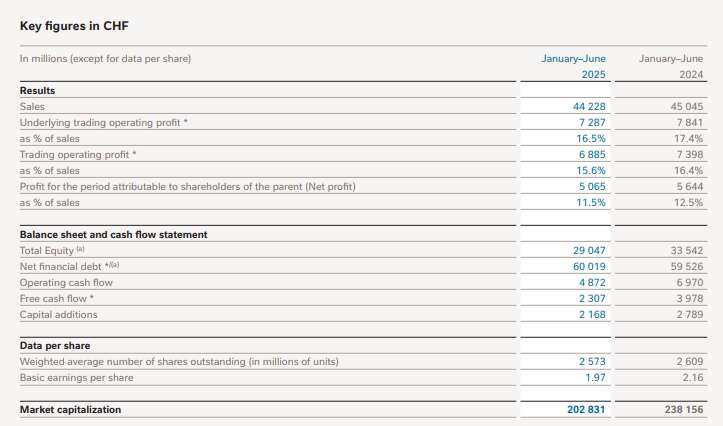

O último informe de resultados de Laurent Freixe, o do primeiro semestre deste ano, deixou unha caída do 10% do beneficio e unha contracción das marxes para o grupo suízo, que rebaixou en 2.200 millóns o fluxo de caixa.

Pablo Isla fue nombrado nuevo presidente del consejo de administración de Nestlé en octubre de 2025. Fotos de archivo: EFE y Nestlé

O camiño de Pablo Isla cara á presidencia de Nestlé, cargo ao que ascenderá en abril de 2026, vai encadeando accidentes. O máis sonado foi o deste luns, cando o grupo suízo anunciou a cesión do conselleiro delegado, Laurent Freixe, tras un ano no cargo. A caída do CEO por ocultar unha relación amorosa cunha empregada e tras unha investigación supervisada polo propio Isla e polo presidente saínte, Paul Bulcke, saldouse este martes cun retroceso lixeiro en bolsa, unha depreciación do 0,74%. Con todo, antes do despido fulminante xa abrigaba dificultades a compañía, recollidas no informe de resultados do primeiro semestre do ano, cunha diminución de ingresos e beneficios.

Nestlé cotiza por debaixo dos 75 francos por acción e baixou en xullo dos 72, uns mínimos que non vía desde finais de 2016. No breve período de Freixe, o valor en bolsa do grupo caeu un 17%. Nos últimos cinco anos, a capitalización retrocedeu un terzo. Os investidores debaten sobre a necesidade de rebaixar custos e reducir persoal, sobre a capacidade para manter o dividendo e xerar unha lideranza sólida. “A perda de dous directores executivos e un presidente nun ano é de proporcións históricas para Nestlé”, dixo a Reuters Ingo Speich, director de Goberno Corporativo e Sustentabilidade de Deka, un dos 30 principais investidores do grupo. Os retos van acumulándose na mesa de Pablo Isla.

Debilidades nos números de Nestlé

No primeiro semestre, Nestlé alcanzou 5.065 millóns de francos suízos de beneficios (uns 5.400 millóns de euros), un 10% menos. As vendas alcanzaron os 44.000 millóns de francos (47.000 millóns de euros), un descenso do 1,8%. Eses menores ingresos, sumados a unha caída xeneralizada dos marxes, explican as menores ganancias da compañía de Nescafé, Nespresso ou Kit-Kat.

Na conferencia con analistas, a directora financeira, Anna Manz, atribuíu ao impacto ao incremento de custos dos produtos comercializados, ás inversións da propia compañía e aos efectos do tipo de cambio esta menor rentabilidade. Pero ao mesmo tempo advertiu que esperaban que os marxes seguiron estreitándose no segundo semestre polos maiores custos e o efecto dos aranceis.

A peche do semestre, o marxe operativo estaba no 15,4%, un punto porcentual menos que no primeiro semestre de 2024, e o marxe bruto no 46,6%, con 60 puntos básicos menos.

60.000 millóns de débeda

Os indicadores de liquidez tamén se deterioraron. O cash flow operativo caeu de case 7.000 millóns de francos até os 4.872 millóns; e o fluxo de caixa libre reduciuse en case 2.000 millóns de euros respecto ao primeiro semestre de 2024. A compañía, que mantivo as súas previsións a pesar da caída de vendas e beneficios, está inmersa nun plan para recortar case 3.000 millóns de custos cara a 2027.

A débeda financeira neta situouse por riba dos 60.000 millóns, incrementándose lixeiramente respecto ao mesmo período do exercicio anterior, pero de maneira acelerada no primeiro semestre. A principios do ano era de 4.000 millóns de euros menos. “Este aumento débese, en gran medida, a saídas de efectivo para o pago de dividendos por valor de 7.800 millóns de francos (8.329 millóns de euros)”, dixo o grupo no seu informe de resultados.