Pull&Bear cumpre 35 anos co reto de deixar de ser a ‘oveja negra’ da rendibilidade das cadeas de Inditex

A primeira marca propia de Inditex creada despois de Zara, e que cambiou hai dous anos de director, o histórico Pablo del Bado, pechou 2025 cun retroceso do 7,8% nos beneficios e cunha caída de oito puntos no seu ratio de retorno sobre o capital empregado.

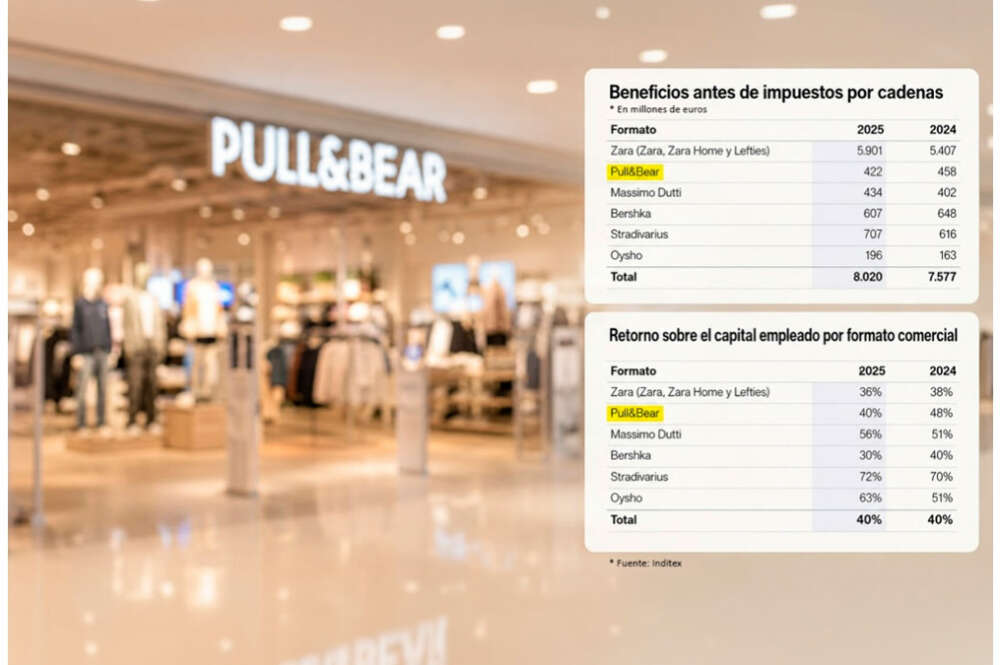

O beneficio antes de impostos de Pull&Bear caeu no pasado exercicio 2025, o mesmo que o seu ROCE, o retorno sobre o capital empregado por formato comercial.

Pull&Bear, a primeira marca propia do grupo Inditex despois de Zara, cumpre 35 anos este 2026 e faino con desafíos por diante: quizais o principal sexa deixar de ser a oveira negra das cadeas do grupo de Amancio Ortega en canto a rendibilidade. A foto fixa da enseña de moda xuvenil revela que leva dous anos moi pouco tranquilos e é que á renovación da súa directiva en 2024 tras a saída do histórico Pablo del Bado, súmase, ademais, que pechou o exercicio 2025 cun retroceso no seu beneficio antes de impostos de máis dun 7% ademais de ver como o seu ROCE, o retorno sobre o capital empregado, diminuíu en oito puntos.

A esta situación súmanse, ademais, as recentes reivindicacións do persoal do seu centro loxístico en Narón. Este mesmo mes de xuño, o comité de empresa da división convocou distintas accións reivindicativas para solicitar unha maior carga de traballo no centro e denunciar unha inversión “practicamente nula” da multinacional nas súas instalacións.

Aniversario en 2026

Pull&Bear foi a primeira marca propia de Inditex que naceu despois de Zara, que o pasado ano cumpriu 50 anos. A marca con base de operacións en Narón naceu en 1991 e os seus pasos iniciais foron unicamente no segmento de roupa de home, un dato que hoxe en día non moitos lembran. Coas súas primeiras tendas en Madrid e Galicia, a expansión comezou rápido, xa que en 1992 a enseña xa deu o salto a Portugal e entre o 95 e o 97 desembarcou en Grecia, Malta e Israel, pero non sería ata 1998 cando arrancaría coa primeira colección de roupa para muller, centrada no segmento xuvenil, a que a catapultou ao éxito.

Aínda que Inditex foi un dos motores do crecemento do grupo durante anos, nos últimos exercicios as súas métricas resentíronse en comparación co gran desempeño do resto de cadeas novas da compañía, destacando o caso de Stradivarius. Con este pano de fondo, fai agora precisamente dous anos que a compañía relevou ao seu histórico director xeral, Pablo del Bado, que abandonou o grupo e deu paso a Lucian Dorobantu.

Nova dirección

Con unha traxectoria de máis de 40 anos en Inditex, Del Bado foi nun seu día un dos homes fortes de Amancio Ortega, pero en 2024, coincidindo coa súa xubilación, abandonou o grupo. Co ascenso de Marta Ortega á presidencia da multinacional, en abril de 2022, o executivo integrouse inicialmente nun novo comité de dirección, conformado por pesos pesados da multinacional de Arteixo. Con todo, segundo publicou Economía Digital Galicia, o timonel de Pull durante décadas foi perdendo a confianza da nova cúspide do grupo, con Óscar García Maceiras á cabeza.

Nos tres anos anteriores á súa saída, as fortes desavinzas entre o equipo directivo da cadea e o propio Del Bado derivaron na saída de ata tres executivos con postos de relevancia.

Ralentización

O 2023, o último ano completo de Del Bado á fronte de Pull&Bear, as métricas da marca comezaron a ralentizarse. Ese exercicio, o crecemento dos seus beneficios estivo por debaixo de Zara e, sobre todo, afastado dos incrementos que marcaron Massimo Dutti, Bershka, Stradivarius e Oysho.

A enseña asinou unhas vendas de 2.359 millóns de euros –cun crecemento do 10%, en liña coa media do resto de marcas do grupo, aínda que por detrás claro, da xigantesca Zara e de Bershka–. O beneficio antes de impostos de Pull&Bear situouse, ao peche de 2023, en 438 millóns de euros, por riba dos 355 marcados o ano precedente.

Aparentemente, foi un bo ano, xa que o avance foi dun notable 23%. Con todo, estivo por debaixo de Zara, cun incremento dun 25%, e moi por debaixo dos avances doutras cadeas. O BAI de Massimo Dutti incrementouse un 50%, o de Bershka, un 41,1%, o de Stradivarius un 32,8% e o de Oysho un 74,3%.

A pesares de todo é certo que ese exercicio, en 2023, o seu ROCE, é dicir, o retorno sobre o capital empregado por formato comercial, incrementouse en cinco puntos, do 46 ao 52%, sendo o segundo máis alto por cadeas, por detrás de Stradivarius e ao mesmo nivel que Oysho.

2024

A enseña de Narón pechou o ano 2024, xa sen Pablo de Bado e con Lucian Dorobantu á fronte (executivo da casa que ata o seu novo posto era responsable de Internacional de Inditex para Europa Norte), de novo, en retroceso.

Ese exercicio, as vendas de Pull&Bear foron as que menos creceron do grupo porcentualmente: un 4,6%, ata os 2.469 millóns de euros. Así foi fronte aos avances do 6,6% de Zara e de Massimo Dutti, o 11,8% de Oysho e Bershka e o 14,1% de Stradivarius. En canto a cifra de negocios neta, esta situouse por debaixo de Zara, claro está, pero tamén de Bershka e da enseña fundada pola familia Triquell.

Tamén retrocedeu en canto ao beneficio antes de impostos, a métrica que Inditex aporta na súa memoria sobre as súas cadeas. O BAI de Pull&Bear situouse en 458 millóns de euros, cun tímido avance do 4,5%, fronte ao crecemento do 23% do exercicio precedente.

A evolución do BAI de Pull&Bear ese ano contrastou co 10,3% de crecemento do beneficio bruto do conxunto de Inditex, e foi practicamente a metade que o de Zara (8% de avance). Tamén estivo moi lonxe do avance de cadeas como Massimo Dutti, que creceu un 18,5% neste apartado; Stradivarius (24,9% de avance do BAI) ou Bershka, cun 19,1%.

E ese exercicio, 2024, tamén comezou a caer o seu ROCE, o retorno sobre o capital empregado, o que fala da súa rendibilidade. De un 52% pasou a un 48%, sendo a única cadea do grupo que decreceu nesta métrica.

Retorno das inversións

O retorno sobre o capital empregado mide as inversións dunha compañía prescindindo do modo en que se financiaran. En esencia, relaciona o beneficio operativo xerado por unha empresa co capital total que se investiu para conseguilo.

O último exercicio completo de Inditex, o 2025, finalizado en febreiro deste ano, tamén mostrou un novo retroceso no ROCE de Pull&Bear, que volveu decrecer por segundo ano consecutivo. De un 48% pasou a un 40%. De novo, foi a única marca na que esta métrica minguou, contrastando co 72% de Stradivarius, o 63% de Oysho, o 50% de Bershka e o 56% de Massimo Dutti. Só Zara, coa integración nos seus números de Zara Home e Lefties, presentou un indicador menor, do 36%, aínda que se mantivo en liña co exercicio 2024.

Outros indicadores tamén deixaron a Pull como a oveira negra en canto a rendibilidade, a pesares da innegable fortaleza dos seus números. O pasado exercicio, a firma de Dorobantu tamén foi a única que viu decrecer os seus beneficios. O seu beneficio antes de impostos caeu un 7,8%, dos 458 aos 422 millóns de euros.

O retroceso contrasta coas evolucións positivas de Bershka, Stradivarius e Oysho, con evolucións de case un 20%, un 14,7% e un 35% respectivamente. O BAI das cadeas alcanzou os 657, 797 e 198 millóns de euros.

Zara, en calquera caso, segue a ser o motor indiscutible de beneficios, aínda que o seu ritmo de crecemento sexa máis moderado. Dun resultado de 5.407 millóns de euros pasou a 5.601 millóns, un 3,6% máis, mentres que Massimo Dutti incrementou resultado nun 7,9%, ata os 434 millóns.

En canto á evolución das vendas, Pull continuou ralentizando o seu crecemento. A súa cifra de negocio incrementouse un 3,1%, ata os 2.546 millóns, en liña con Massimo Dutti, que creceu un 3% ata os 2.019 millóns de euros. É certo que a menor evolución en canto a ingresos anotouna Zara, pero as súas cifras son dificilmente comparables. A cadea estrela acumulou unhas vendas de 28.051 millóns de euros, case un 1% máis, aínda que representa máis do 70% da cifra de negocio total do grupo.

De novo, porcentualmente, Bershka, Stradivarius e Oysho creceron máis que Pull, con avances dun 12, un 12,6 e un 15%, respectivamente.

Habera que ver se, nos próximos exercicios, Pull&Bear remonta o voo fronte á pujanza nos últimos exercicios das cadeas destinadas á moda máis nova, Bershka e a potente Stradivarius.