Tino Fernández dispara un 30% o negocio internacional de Altia, pero só gaña diñeiro en Portugal.

A tecnolóxica participada por Josefa Ortega acada os 148 millóns de ingresos no exterior en 2025, un 32% máis, coa empresa portuguesa Noesis xerando máis de 5 millóns de beneficio; en cambio, as filiais de Chile, Andorra, Francia e Holanda achegan ganancias exiguas.

Tino Fernández, presidente de Altia / Altia

Altia, a maior consultora tecnolóxica galega xunto a Plexus, deu un salto en facturación no último exercicio en paralelo á súa revalorización no BME Growth, onde alcanza unha capitalización de 488 millóns, un 54% máis que ao peche de 2024. A compañía de Tino Fernández rematou o pasado curso cunha cifra de negocio de 315,3 millóns, un 23,3% máis, e boa parte dese crecemento débese a dous factores: as adquisicións realizadas polo grupo coruñés e o avance dos ingresos procedentes de mercados internacionais.

Segundo as contas anuais da compañía, a facturación no mercado doméstico situouse nos 167,3 millóns, un 16% máis. Os ingresos procedentes do exterior ascenderon a 148 millóns, un incremento do 32%. Na comparativa entre os dous exercicios, os mercados internacionais pasaron de representar o 43% dos ingresos en 2024 a pesar un 47% na cifra de negocio de 2025.

Nunha actividade como a de Altia, a captación e desenvolvemento dos contratos condiciona tamén o peso dos distintos territorios nos que opera, pero o certo é que o grupo participado por Josefa Ortega, irmá do fundador de Inditex, sentou as bases para ese crecemento internacional. Fixoo en 2023, coa creación dunha rede de filiais en Andorra, Francia e Holanda, que se sumaron á adquisición da portuguesa Noesis en 2020 e á axencia que tiña en Chile desde tempo atrás, vinculada a un antigo contrato para o mantemento da bolsa nacional de emprego, e que converteu en filial en 2019.

Aínda que o despregue da consultora tecnolóxica coruñesa comeza a alongarse, o maior mercado estranxeiro é o mesmo dos últimos anos, Portugal, onde facturou o ano pasado 49,5 millóns, practicamente o mesmo que en 2024.

As filiais estrela

O dato reflicte a importancia que tivo no crecemento de Altia a integración de Noesis, que ao negocio luso engadiu a súa actividade en territorios como Países Baixos, Brasil, Estados Unidos, Holanda ou Emiratos Árabes. A compañía, pola que Tino Fernández pagou algo máis de 14 millóns, xerou 6,8 millóns de beneficios antes de impostos no pasado exercicio, e algo máis de 5 millóns de ganancias despois de impostos. No ano anterior alcanzou os 5,2 millóns. A inversión en Noesis amortízase soa e os seus beneficios contrastan cos escasos resultados do resto de filiais internacionais. En Andorra o resultado foi de 132.000 euros; en Francia de 2.000 euros; en Holanda de 257.000 euros; e en Chile de 39.000 euros.

Hai unha segunda filial que destaca pola súa contribución ás ganancias da tecnolóxica galega, que ten case 4.400 empregados. Trátase de Bilbomática, adquirida en 2022 por 24 millóns. A empresa vasca achegou unhas ganancias antes de impostos de 3,8 millóns en 2025 e de 6,1 millóns en 2024. Dito doutra maneira, 8 dos 21,1 millóns que gañou Altia en 2025, un 36% máis, proceden destas dúas sociedades.

As expectativas de Altia

O grupo culminou o exercicio con 185,5 millóns en activos, un 11,1% máis, e un ebitda de 31,1 millóns, un 24,3% máis. Tino Fernández executou a dieta de engorde sen disparar o pasivo, pois a débeda financeira neta situábase ao peche de decembro nos 11,1 millóns, a pesar da adquisición de Verne Information Technology, que conlevou un desembolso de 3,8 millóns.

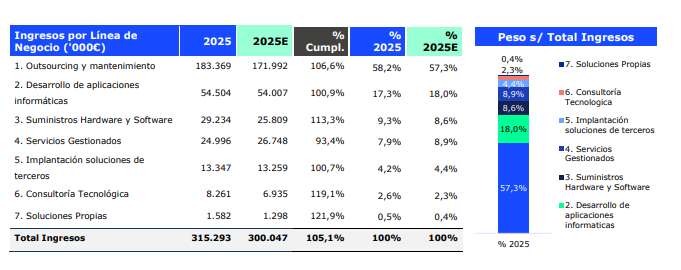

No seu informe de xestión, Altia asegura que as magnitudes do ano son moi satisfactorias e non é de estrañar, pois a maioría sobrecumpren o seu propio plan de negocio 2025-2026. Esperaba facturar 300 millóns e alcanzou os 315; prevía un ebitda de 30,3 millóns e chegou a 31 millóns; os beneficios estimados en 19 millóns superaron os 21 millóns.

O marxe de ebitda foi o único que non cumpriu as expectativas, ao situarse nun 9,9% sobre as vendas, fronte ao 10,1% proxectado. Dicí a compañía, aínda que facendo referencia ao marxe bruto, que se viu prexudicado polo incremento de servizos subcontratados a terceiros

principalmente no ámbito de proxectos europeos.

En canto ás distintas liñas de negocio, todas agás os servizos xestionados superaron o obxectivo de ingresos. Destaca a área de outsourcing e mantemento -a subcontratación e mantemento de servizos tecnolóxicos de alto valor- con 183 millóns de facturación; e a de desenvolvemento de aplicacións, con 54,5 millóns.

Incertidume, ciberseguridade e máis compras

No seu informe de xestión, Altia sinala que o entorno económico vive momentos de incertidume, acelerada polos conflitos de Venezuela e Irán. A pesar diso, sinala que o sector respondeu con solidez ás tensións xeopolíticas e que, aínda mantendo unha política de prudencia, non deixará de “explorar oportunidades atractivas que se aliñen cos seus intereses“, en aparente alusión a novas adquisicións. Ademais, sinala como áreas de especial interese para o enfoque do grupo as tecnoloxías de “alto crecemento”, como a IA, a ciberseguridade ou o Data Analytics.