Actualizado

Tino Fernández dispara un 30% el negocio internacional de Altia, pero solo gana dinero en Portugal

La tecnológica participada por Josefa Ortega acaricia los 148 millones de ingresos en el exterior en 2025, un 32% más, con la empresa lusa Noesis generando más de 5 millones de beneficio; en cambio, las filiales de Chile, Andorra, Francia y Holanda aportan ganancias exiguas

Tino Fernández, presidente de Altia / Altia

Altia, la mayor consultora tecnológica gallega junto a Plexus, ha dado un salto en facturación en el último ejercicio en paralelo a su revalorización en el BME Growth, donde alcanza una capitalización de 488 millones, un 54% más que a cierre de 2024. La compañía de Tino Fernández acabó el pasado curso con una cifra de negocio de 315,3 millones, un 23,3% más, y buena parte de ese crecimiento se debe a dos factores: las adquisiciones realizadas por el grupo coruñés y el avance de los ingresos procedentes de mercados internacionales.

Según las cuentas anuales de la compañía, la facturación en el mercado doméstico se situó en los 167,3 millones, un 16% más. Los ingresos procedentes del exterior ascendieron a 148 millones, un incremento del 32%. En la comparativa entre los dos ejercicios, los mercados internacionales han pasado de representar el 43% de los ingresos en 2024 a pesar un 47% en la cifra de negocio de 2025.

En una actividad como la de Altia, la captación y desarrollo de los contratos condiciona también el peso de los distintos territorios en los que opera, pero lo cierto es que el grupo participado por Josefa Ortega, hermana del fundador de Inditex, sentó las bases para ese crecimiento internacional. Lo hizo en 2023, con la creación de una red de filiales en Andorra, Francia y Holanda, que se sumaron a la adquisición de la portuguesa Noesis en 2020 y a la agencia que tenía en Chile desde tiempo atrás, vinculada a un antiguo contrato para el mantenimiento de la bolsa nacional de empleo, y que convirtió en filial en 2019.

Aunque el despliegue de la consultora tecnológica coruñesa empieza a alargarse, el mayor mercado extranjero es el mismo de los últimos años, Portugal, donde facturó el año pasado 49,5 millones, prácticamente lo mismo que en 2024.

Las filiales estrella

El dato refleja la importancia que tuvo en el crecimiento de Altia la integración de Noesis, que al negocio luso añadió su actividad en territorios como Países Bajos, Brasil, Estados Unidos, Holanda o Emiratos Árabes. La compañía, por la que Tino Fernández pagó algo más de 14 millones, generó 6,8 millones de beneficios antes de impuestos en el pasado ejercicio, y algo más de 5 millones de ganancias después de impuestos. En el año anterior alcanzó los 5,2 millones. La inversión en Noesis se amortiza sola y sus beneficios contrastan con los escuetos resultados del resto de filiales internacionales. En Andorra el resultado fue de 132.000 euros; en Francia de 2.000 euros; en Holanda de 257.000 euros; y en Chile de 39.000 euros.

Hay una segunda filial que destaca por su contribución a las ganancias de la tecnológica gallega, que tiene casi 4.400 empleados. Se trata de Bilbomática, adquirida en 2022 por 24 millones. La empresa vasca aportó unas ganancias antes de impuestos de 3,8 millones en 2025 y de 6,1 millones en 2024. Dicho de otra manera, 8 de los 21,1 millones que ganó Altia en 2025, un 36% más, proceden de estas dos sociedades.

Las expectativas de Altia

El grupo culminó el ejercicio con 185,5 millones en activos, un 11,1% más, y un ebitda de 31,1 millones, un 24,3% más. Tino Fernández ejecutó la dieta de engorde sin disparar el pasivo, pues la deuda financiera neta se situaba a cierre de diciembre en los 11,1 millones, pese a la adquisición de Verne Information Technology, que conllevó un desembolso de 3,8 millones.

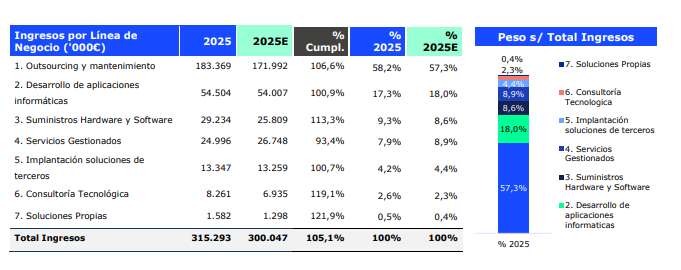

En su informe de gestión, Altia asegura que las magnitudes del año son muy satisfactorias y no es de extrañar, pues la mayoría sobrecumplen su propio plan de negocio 2025-2026. Esperaba facturar 300 millones y alcanzó los 315; preveía un ebitda de 30,3 millones y llegó a 31 millones; los beneficios estimados en 19 millones, superaron los 21 millones.

El margen de ebitda fue el único que no cumplió las expectativas, al situarse en un 9,9% sobre las ventas, frente al 10,1% proyectado. Dice la compañía, aunque haciendo referencia al margen bruto, que se vio perjudicado por el incremento de servicios subcontratados a terceros

principalmente en el ámbito de proyectos europeos.

En cuanto a las distintas líneas de negocio, todas con excepción de los servicios gestionados superaron el objetivo de ingresos. Destaca el área de outsourcing y mantenimiento -la subcontratación y mantenimiento de servicios tecnológicos de alto valor- con 183 millones de facturación; y la de desarrollo de aplicaciones, con 54,5 millones.

Incertidumbre, ciberseguridad y más compras

En su informe de gestión, Altia señala que el entorno económico vive momentos de incertidumbre, acelerada por los conflictos de Venezuela e Irán. Pese a ello, señala que el sector ha respondido con solidez a las tensiones geopolíticas y que, aún manteniendo una política de prudencia, no dejará de «explorar oportunidades atractivas que se alineen con sus intereses«, en aparente alusión a nuevas adquisiciones. Además, señala como áreas de especial interés para el enfoque del grupo a tecnologías de «alto crecimiento», como la IA, la ciberseguridad o el Data Analytics.