Señales de aviso en el mercado de la vivienda en España

La estadística oficial nos indica de manera global la tendencia pasada; mientras que hay zonas testigo que nos permiten ya ver lo que viene por delante

Hace unas semanas, el INE publicó que la vivienda ha subido un 12,9% interanual, el ritmo más alto desde 2007. Ese mismo día, en Goya, en Almagro o en Ruzafa (tres de los barrios más deseados de España), los precios llevaban ya un año prácticamente planos. ¿Qué ocurre?¿Quién está interpretando mal los datos? Nadie, simplemente estos datos apuntan a características diferentes del mercado: la estadística oficial nos indica de manera global la tendencia pasada; mientras que hay zonas testigo que nos permiten ya ver lo que viene por delante.

Conviene explicar por qué. El Índice de Precios de Vivienda se construye con escrituras, es decir, con operaciones que se negociaron meses atrás, en el mercado de hace meses. Dentro del propio dato, además, ya asoma la grieta: la segunda mano marca récord de toda la serie (+13,5%), pero la obra nueva desacelera al 9,1%, dos puntos menos que el trimestre anterior. En un mercado que cambia de fase, el precio es siempre la última ficha del dominó, el último síntoma en aparecer. Antes se mueven otras tres: el volumen, la oferta y la fricción. Y las tres se han movido ya.

Primera ficha: el volumen. Según los datos de notarios, las compraventas cayeron un 7,7% interanual en febrero, un 4,7% en marzo y un 10,2% en abril, con descensos en 15 de las 17 comunidades y con los préstamos hipotecarios retrocediendo un 6,3%. El INE, que registra con más decalaje, encadena cuatro meses en negativo, y en la Comunidad de Madrid las compraventas llegaron a caer casi un 20% interanual en enero. El comprador granular (el que decide si un mercado sube o se para) está comprando menos.

Segunda ficha: la oferta. Según los datos generales de oferta de los portales inmobiliarios, el stock nacional de vivienda en venta ha caído un 10%, pero sin embargo crece precisamente en Madrid (+17%), Valencia (+13%), Barcelona (+6%), Sevilla (+5%) y Málaga (+3%). No es una paradoja: la vivienda reaparece en el escaparate exactamente allí donde la demanda ya no puede pagarla. En Atlas lo medimos en tiempo real para toda España, y para este texto hemos analizado 46 zonas de 14 ciudades, y el diagnóstico coincide: a fecha de cierre de mayo, 24 de las 46 tienen ya más stock que hace un año; el verano pasado apenas una de cada diez acumulaba oferta. Llevábamos desde 2021 viendo cómo el stock de vivienda en venta en las ciudades solo desaparecía.

Tercera ficha: la fricción. El 14% de los anuncios en venta ya ha rebajado su precio, tres puntos más que hace un año, con Madrid pasando del 12% al 20%. Y en nuestras series, el margen de negociación entre precio de salida y precio de cierre se ha ensanchado hasta el 15-30% en zonas de Valencia y Barcelona donde hace un año era mucho más reducido. La dilatación de márgenes de negociación nos indica que compradores y vendedores comienzan a estar más desalineados en sus expectativas.

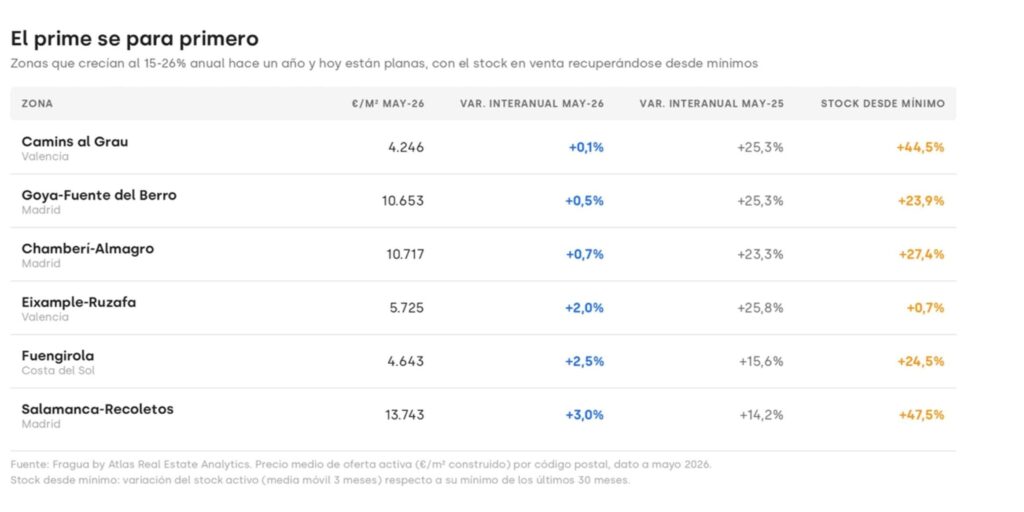

Y solo al final, el precio. Nuestro radar del primer semestre de 2026 muestra que las zonas céntricas crecen de media un 7% interanual cuando hace un año lo hacían al 12%, y las más prime están directamente planas: Goya (+0,5%), Almagro (+0,7%), Ruzafa (+2,0%), Salamanca (+3,0%). Todas venían de crecer entre el 14% y el 26%. Mientras tanto, la periferia acelera: Usera sube un 21,6%, Patraix un 27,8%, Alcorcón un 19,9%. Esto nos indica que el ciclo está rotando, con las zonas más expuestas ya mostrando cierto agotamiento, mientras que las menos expuestas (precios más bajos, demanda de primera vivienda, etc.), siguen teniendo margen de crecimiento. El comprador expulsado del centro compra donde puede, no donde quiere, y esa convergencia entre periferia y centro es un síntoma clásico de las fases finales de expansión.

En junio se han sumado dos vientos nuevos, y ninguno sopla a favor. El primero es monetario: el BCE subió tipos por primera vez en casi tres años y el euríbor ha pasado del 2,1% al 2,8% en doce meses. Llega, curiosamente, cuando el mercado ya se estaba frenando solo por arriba. El segundo pasó más desapercibido y me parece más profundo: el INE ha recortado su proyección de creación de hogares. Donde antes esperaba 3,7 millones de nuevos hogares en quince años, ahora proyecta 2,2 millones hasta 2041; de unos 246.000 hogares al año a unos 146.000, un 40% menos (alguien en el INE debería explicarnos los motivos, por cierto). El argumento demográfico, el pilar más citado del consenso alcista, acaba de encoger casi a la mitad. No borra el déficit acumulado de hoy, pero aplana la pendiente de la demanda de mañana. Y los mercados de activos descuentan pendientes, no fotos.

¿Significa esto que viene una corrección notoria? No es lo que dicen los datos, y aquí el matiz separa el análisis del titular alarmista. Donde la venta se ha ralentizado, el alquiler sigue subiendo con fuerza: +8,3% en Almagro, +15,4% en Ruzafa, +12,3% en Fuengirola. La demanda de uso está intacta; lo que se ha agotado es la capacidad de compra, no el deseo. Sin palanca crediticia excesiva, sin sobreoferta estructural y con las rentas acompañando, el escenario central no es 2008: es una congelación por asequibilidad. Precios nominales planos, volúmenes a la baja y un diferencial entre lo que se pide y lo que se paga que tardará en cerrarse, porque el propietario granular español es poco propenso a asumir que su vivienda no está subiendo de precio y que tiene que adaptarse al nuevo escenario.

Tampoco es un giro universal. En el Abando bilbaíno los precios suben un 19,7% con el stock hundiéndose un 58%; en el este de Málaga o en Murcia la escasez sigue mandando. España no es un mercado: son miles. Y esa es, precisamente, la lección operativa.

Para el inversor y el promotor esto tiene tres implicaciones. Una: el precio agregado ha dejado de ser un indicador útil; lo que avisa con seis o doce meses de antelación es el trío stock, volumen y margen de negociación. Dos: el underwriting debe volver a apoyarse en rentas y no en apreciación, porque la revalorización pendiente en el prime ya se ha capturado. Subidas pasadas no implican subidas futuras. Y tres: la rotación abre ventana en los mercados donde la convergencia tiene recorrido y el stock sigue en mínimos, pero exige disciplina para entender exactamente el punto exacto en el que se encuentra cada zona.

El éxito para el promotor estará, como siempre, no en construir donde puede, sino donde debe.