Cómo funciona una hipoteca: tipos y cuadros de amortización

Te explicamos las claves para afrontar el pago de tu hipoteca

Imagen de iStock

Pedir una hipoteca es uno de los pasos más importantes de la vida. A nivel seriedad, supera casi al matrimonio. Por ello, es importante conocer bien en qué consiste, cómo funciona, que tipos hay o qué son los cuadros de amortización. En este sentido, Bankinter establece cuáles son las claves para evaluar previamente nuestras capacidades financieras para poder afrontar el pago.

En primer lugar tenemos que entender bien que es una hipoteca. Se trata de un préstamo que te concede el ba

nco para afrontar el pago de una casa, y la garantía es la propia vivienda.

Una hipoteca es un préstamo que nos concede un banco para afrontar el pago de una casa, siendo la garantía la propia vivienda. Entre los aspectos claves para elegir una hipoteca encontramos las siguientes cuestiones, según la citada entidad bancaria:

- Capital: el dinero que pedimos para comprar una casa. Para calcular cuánto es el importe máximo que te concederá el banco, se tiene en cuenta la tasación de la vivienda, el precio de compra y la capacidad de pago.

- Plazo: duración del contrato de la hipoteca. Es decir, los años en los que queremos devolver el importe solicitado.

- Interés: el precio que nos cobra el banco por prestarnos el dinero. Dependerá del tipo de hipoteca que contratemos.

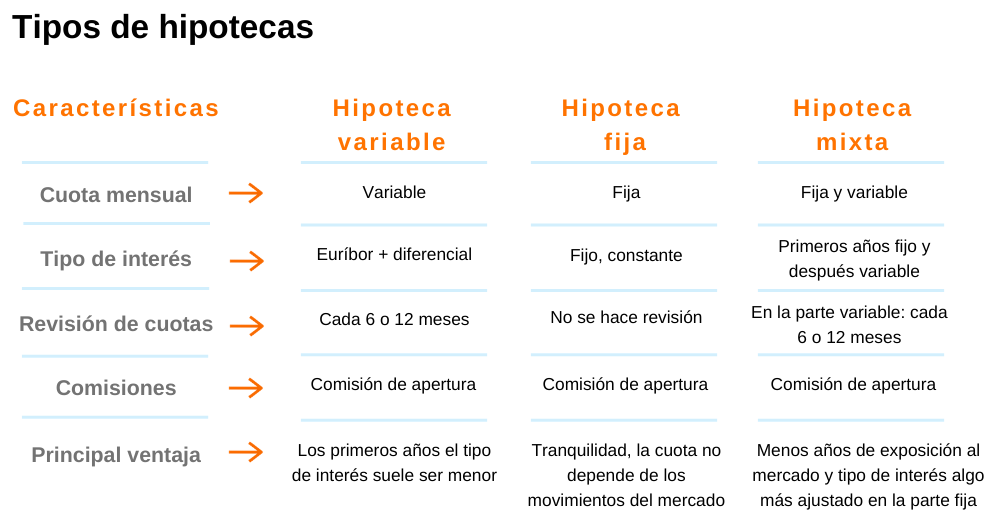

Existen distintos hipotecas de hipotecas en función del tipo de interés, pudiendo ser hipotecas variables, fijas y mixtas. En la siguiente imagen te mostramos las diferencias:

Una de los aspectos que más preocupan a los clientes es la cuota mensual, es decir, lo que van a tener que pagar cada mes al banco. Está compuesta por la parte del dinero prestado que tenemos que devolver ese mes (capital amortizado) más los gastos de intereses. En el caso de las hipotecas variables y mixtas, la cuota de la hipoteca se revisará semestral o anualmente, para recalcularla en base a la evolución del euríbor.

Para formalizar la operación, la hipoteca se eleva a escritura pública y se incorpora en el Registro de la Propiedad.

Cuadro de amortización de una hipoteca

El cuadro de amortización de una hipoteca es una tabla en la que se indica cuánto se pagará en cada cuota, y qué parte correspondería a amortizar capital y qué parte a intereses.

La proporción de la cuota que corresponde a cada parte dependerá del tipo de amortización, siendo el más común el sistema francés. En este sistema se pagan cuotas constantes durante la vida del préstamo, a excepción de cuando toque hacer la revisión por subidas o bajadas de tipos de interés en las hipotecas de tipo variable.

En el método francés al principio del préstamo se paga mayor proporción de intereses, que se irá reduciendo según vaya transcurriendo el tiempo.