La Covid-19 pone en entredicho la regulación europea de internet

El aumento del uso de internet evidencia las debilidades en capacidad, organización y reparto coste-beneficio debido a su regulación en la UE

La pandemia de la Covid-19 ha confinado a un tercio de la humanidad y ha paralizado las principales potencias del mundo. La dificultad para seguir el rastro de la enfermedad y su rápida expansión por el mundo evidencia la sociedad hiperconectada que hemos construido en las últimas décadas.

Internet, esqueleto vertebrador de dicha sociedad, es hoy el amortiguador imprescindible para la caída de la actividad económica y social causada por la crisis sanitaria. Con el incremento exponencial del uso de la red, han salido a relucir las debilidades en capacidad, organización y reparto coste-beneficio de internet generados por la regulación en la Unión Europea.

La regulación de los proveedores de internet

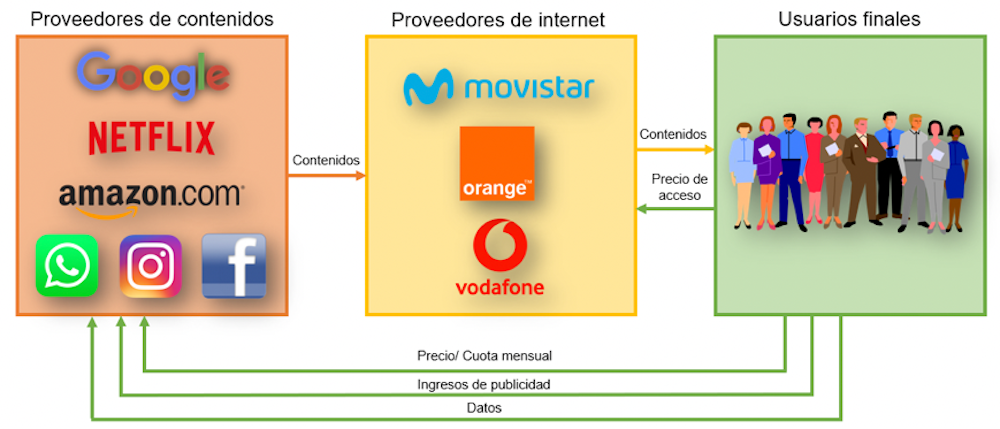

La inversión en la construcción y refuerzo de la infraestructura digital ha estado históricamente en manos de los proveedores de servicios de internet (ver Figura 1). La necesidad de infraestructuras del mercado de banda ancha hizo que dichos agentes fuesen monopolistas del acceso a la red en cada uno de sus países. Por ello la regulación europea se centró en ellos y en la reducción de su poder en dos sentidos:

-

Fomentado la competencia entre operadores europeos.

-

Canalizando la inversión.

Como resultado el número de operadores con red propia ha crecido en los últimos 25 años, los precios de acceso para los usuarios finales han caído y los servicios empaquetados de telecomunicaciones (fijo, móvil, internet y televisión) han ganado peso en el mercado.

Pero la regulación también tiene un lado negativo: ha debilitado a dichas empresas frente a los grandes proveedores de contenidos que venían de fuera. A estos no se les aplicó la regulación anticompetencia europea ni participan en gran medida de la tributación de la UE.

El debate de la neutralidad

Por otro lado internet (el tráfico de datos en la red) ha sido regulado para mantenerse como una red abierta en medio de un polémico debate. La regulación conocida como neutralidad de red –que finalmente no ha resultado tan neutral– impone la no diferenciación financiera entre grandes empresas como Amazon o Google y pequeñas empresas. Esto significa que no se permiten pagos entre proveedores de contenidos y de internet, ni la diferenciación cualitativa (mayor o menor necesidad de banda).

Los (des)incentivos a la inversión y los problemas de congestión que esto conlleva han sido los argumentos económicos usados tanto en contra como a favor de mantener esta neutralidad.

Sin embargo, el debate económico sobre la idoneidad o no de mantener la neutralidad de red no ha ido de la mano de la regulación jurídica europea. La regulación sobre la neutralidad de red comenzó en 2010 cuando Tim Wu abogó por la necesidad de una regulación que garantizase el principio de no exclusión en internet.

En 2015 se aprobaba en EE. UU. la obligación de neutralidad de red, decisión muy aplaudida entre la Internet Association (cuyos socios destacados son Google, Amazon y Facebook). Pero a principios de 2018 se derogó dicha norma.

En la UE, siguiendo los primeros pasos de EE. UU., se creó en 2016 un organismo para garantizar la neutralidad de red. Todavía hoy sigue vigente. Solo se admiten ciertas excepciones, como el caso del zero rating. Según esta práctica, los proveedor de internet pueden llegar a un acuerdo con algún proveedor de contenidos para que su uso no repercuta en la cantidad de datos consumida por el usuario, por ejemplo Spotify con el paquete de Vodafone o Netflix con Movistar.

Debido a estas regulaciones, se ha reestructurado el mercado de internet:

-

Ha aumentado la competencia entre los proveedores de internet (empresas mayoritariamente europeas).

-

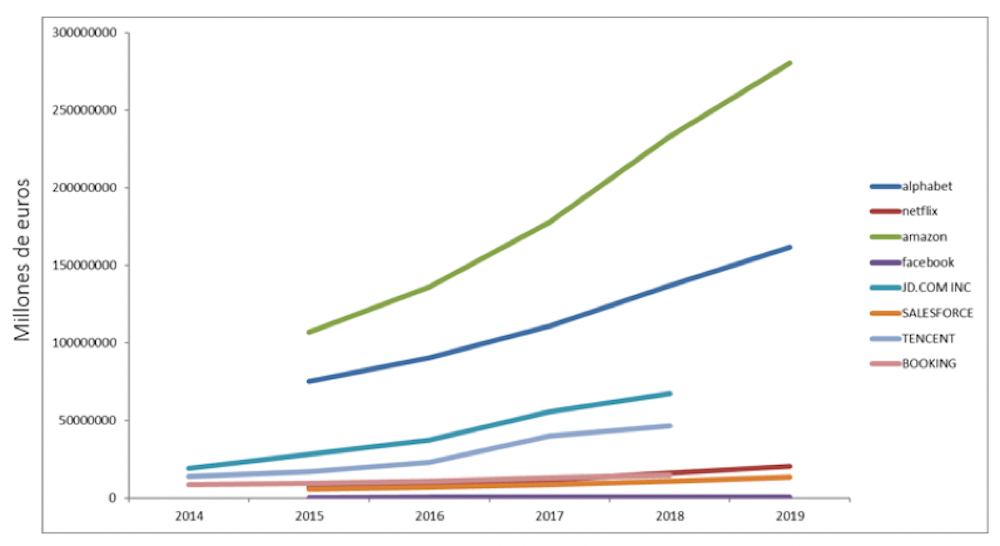

La neutralidad de red ha hecho que los grandes proveedores de contenidos (empresas mayoritariamente no europeas) hayan pasado a tener un peso mucho mayor que los proveedores de internet. Alphabet (Google), Amazon, Netflix y Facebook han pasado a liderar el ranking de las compañías más influyentes y fuertes de internet (ver Figura 2).

Estrategia europea para la total cobertura y el 5G

Las redes de nueva generación (redes de banda ancha ultrarrápidas) desempeñan un papel estratégico en la economía. La Comisión Europea fijó hace casi una década el objetivo de que “en 2020, todos los europeos habrán accedido a velocidades mayores a 30 Mbps y un 50 % más de los hogares europeos tendrán acceso a internet de velocidad ultrarrápida, es decir superior a los 100 Mbps.

La CE fomentaba así la expansión de las autopistas de la información mediante unas directrices financieras y regulatorias que ayudasen a completar el mercado único de las telecomunicaciones y unificar la conexión del continente. Pero la fragmentación del marco político paneuropeo es un lastre en su desarrollo.

En términos medios, el porcentaje de hogares europeos con acceso a banda ancha rápida aumentó, pasando del 48 % en 2011 al 80 % en junio de 2017. Sin embargo, este incremento general en la cobertura de banda ancha rápida oculta una discrepancia importante entre zonas urbanas y rurales y entre diferentes países de la UE.

Aunque se ha ido mejorando, no se alcanzaron los objetivos iniciales. En septiembre de 2016, la Comisión establecía la llamada Gigabit Society for 2025 donde se fijaban objetivos estratégicos más ambiciosos que los establecidos en la Agenda Digital para 2020.

Los puntos débiles de la internet europea

Desde hace unas semanas hemos observado cómo estas autopistas de información pasan de tener un carácter estratégico a uno esencial. La asimilación de la cultura digital está demostrando ser sólida, de hecho ha habido una rápida y flexible adaptación al teletrabajo. No obstante, este rápido vuelco digital esconde algunos agujeros como la brecha digital rural-urbana y los problemas de congestión de la red.

Las compañías proveedoras de contenidos son las más afectadas por los problemas de congestión. En los últimos años Alphabet y Amazon han invertido en el desarrollo de tecnologías de compresión de los paquetes que hoy pueden ser la clave para que nuestras redes puedan soportar la presión de la pandemia.

Estos proveedores de contenidos han hecho caja beneficiándose todos estos años de un comportamiento free rider (aprovechar la infraestructura de los proveedores de internet sin pagar sus costes) en el contexto de neutralidad de red. Mientras, los proveedores de internet, operadores nacionales europeos y principales inversores en las redes europeas participan de la tributación europea al tiempo que se ven afectados por las obligaciones de competencia y de la legislación de neutralidad.

La pandemia nos ha sobrevenido así, con una economía digital fuerte pero con algunas goteras no resolubles a corto plazo. Son muchas las preguntas sobre cómo solventaremos esta infrainversión en la red en un momento de urgencia extrema, pero la principal es: ¿Cómo deberían participar los proveedores de contenidos en los costes de las infraestructuras generales y en la reducción de la congestión?

La respuesta es compleja pero urgente, ya que la conectividad ya no es un punto más de la agenda política, es un bien estratégico y de primera necesidad.![]()

Irene Comeig Ramírez, Profesora Titular de Universidad de la ERI-CES y del Departamento de Finanzas Empresariales de la Universidad de Valencia, Universitat de València y Lucía Desamparados Pinar Garcia, Doctoranda en Atracción de Talento en Análisis Económico, Universitat de València

Este artículo fue publicado originalmente en The Conversation. Lea el original.