PwC advierte que la banca seguirá cerrando oficinas

La consultora recuerda que España y Francia son los países con más oficinas por habitante y que el BCE mantiene "la presión" para reduzcan costes y mejoren la eficiencia

Una oficina de Unicaja Banco.

La consultora PwC advierte: la banca española tiene margen para seguir ajustando la red de oficinas. La reducción del número de sucursales se aceleró en 2021 ante el mayor uso de los canales digitales provocado por la pandemia, y en parte también por la fusión de Caixabank y Bankia, así como la de Unicaja y Liberbank. Estas entidades han anunciado un ajuste de más de 2.000 oficinas.

El informe ‘Unión Bancaria, un clima de cambio’, elaborado por la Big Four recuerda que el creciente impacto de la digitalización en el negocio bancario sigue afectando en España a la red de oficinas físicas, que continúa comprimiéndose. Con datos del tercer trimestre de 2021, el número de oficinas disminuyó un 11% respecto al mismo periodo de 2020, cuando el promedio de caída anual de los ejercicios anteriores se situó siempre por debajo del 10%.

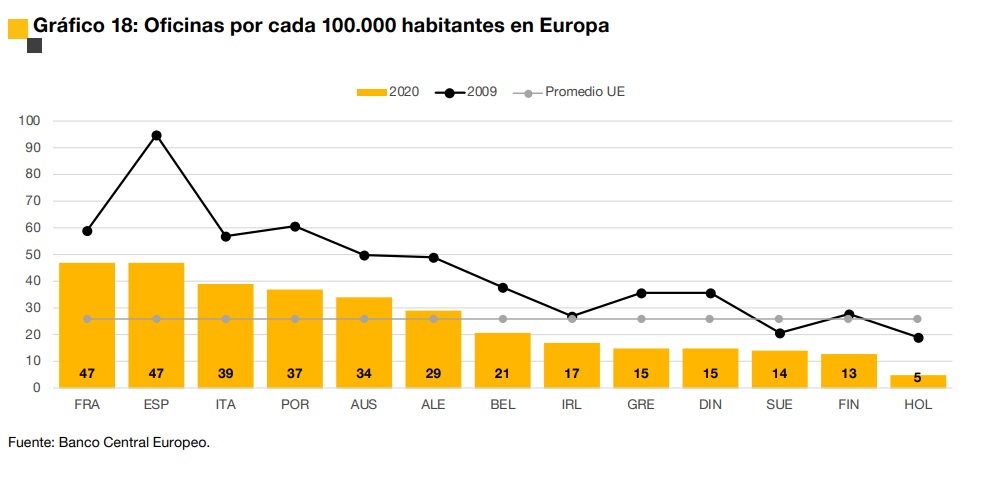

Pese a esta evolución descendente, España sigue teniendo unas de las redes más densas de Europa. Según datos del BCE, cuenta con 47 oficinas por 100.000 habitantes, al mismo nivel que Francia y casi el doble que el promedio de la Unión Europea. Estos datos sugieren por tanto, que el ajuste en el número de sucursales «tiene todavía bastante recorrido».

La firma recuerda que el supervisor europeo mantiene «la presión» para que los bancos reduzcan costes y mejoren sus ratios de eficiencia. Aunque la ratio de eficiencia de la banca española compara muy favorablemente con la del conjunto de la Unión Europea (54% frente a 63,5% en el tercer trimestre de 2021) tras los ajustes acometidos en los últimos años.

Santander, Sabadell, BBVA, Caixabank y Unicaja son las entidades que más han reducido oficinas en el último año, aunque no las únicas. Entre estas cinco entidades han cerrado más de 3.000 sucursales en 2021, pero la cifra aumentará durante 2022, donde hay previsto otros 1.200 cierres más.

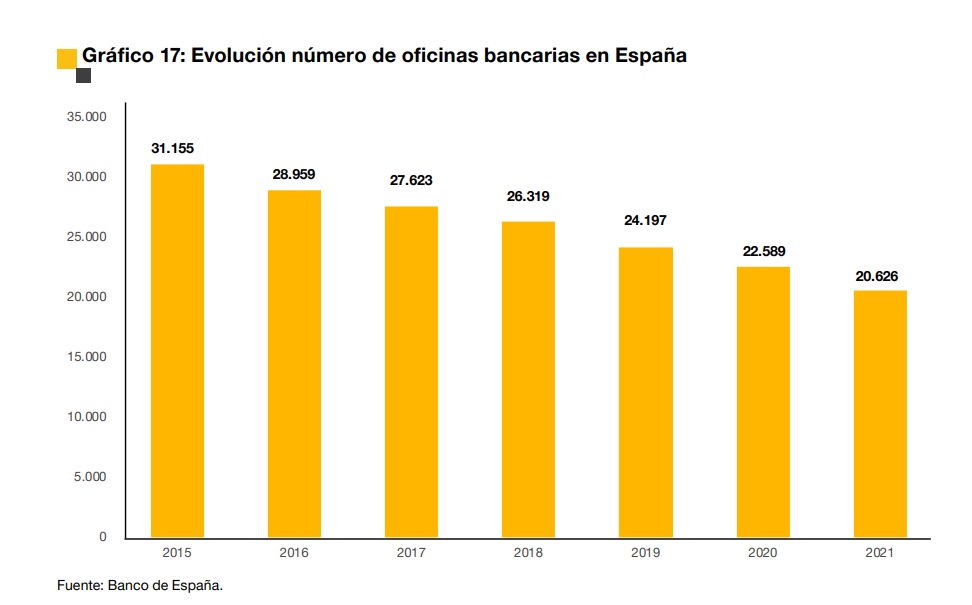

Desde 2015 y hasta 2021, el número de oficinas bancarias en España se ha reducido en un 34%, pasando de 31.155 hasta 20.626, según datos del Banco de España recogidos por PwC. Es decir, en apenas seis años se han cerrado más de 10.000 sucursales en nuestro país.

La banca ha justificado estos ajustes como una respuesta a un cambio de tendencia por parte de los clientes, que ahora usan más los canales remotos para realizar sus operaciones financieras y van menos a las oficinas; pero también por la necesidad de ganar rentabilidad y eficiencia tras varios años de tipos de interés negativo, lo que ha afectado gravemente a los márgenes.

Sin embargo, una de las «sorpresas positivas» del ejercicio de 2021 es la mejora de los beneficios. Se notó a nivel europeo, donde la tasa de rentabilidad sobre el capital (ROE, en inglés) pasó del 1,53% de finales de 2020 al 7,12% del tercer trimestre del año pasado. Pero sobre todo se notó en los bancos españoles, cuyo ROE alcanzó a lo largo del ejercicio niveles desconocidos en la historia reciente del sector.

En los tres primeros trimestres de 2021, el ROE se situó por primera vez desde 2015 por encima del umbral del 10% del coste del capital, a partir del cual se considera en el mercado que un banco aporta valor, explica PwC. La ampliación del margen de intereses, el aumento de los ingresos por comisiones y la reducción de las pérdidas por impagos, en parte favorecida por las medidas de apoyo contra el Covid-19, están detrás de este cambio de ritmo en la generación de beneficios.

La inflación puede incrementar los gastos de personal

Esta mejoría, sin embargo, «no nos debería llevar a engaño», apunta el informe, donde se recuerda que el sector sigue aquejando graves problemas estructurales. Entre ellos, tipos de interés bajos o incluso negativos, un fuerte aumento de la competencia interna y externa, elevados costes heredados, o el aumento de los riesgos cibernéticos y climáticos.

Además, la reciente evolución de la pandemia, que ha obligado a recuperar algunas de las restricciones que ya se creían superadas con la variante ómicron, y la inesperada resurrección de la inflación «pueden perjudicar la demanda de crédito, limitar el crecimiento de los ingresos por comisiones e incrementar los gastos de personal».

Este último punto ya llevó a las entidades financieras a reducir también el número de empleados en los últimos años. Con el objetivo de reestructurar costes, los bancos antes mencionados negociaron entre 2020 y 2021 despidos colectivos para un total de 17.000 empleados.

En este sentido, la consultora adelanta que si las persistentes tensiones inflacionistas – tras el aumento del precio de la energía y los carburantes, sobre todo a raíz del conflicto de Ucrania y Rusia- han provocado un cambio en las expectativas de la política monetaria, aunque en el caso de Europa no está claro que los tipos de interés suban en 2022.

Si finalmente se concreta el aumento del precio del dinero, mejorará el margen de intereses de los bancos, pero al mismo tiempo puede deteriorar la capacidad de pago de algunos de sus clientes, por lo que será necesario reforzar el seguimiento de la cartera de crédito, concluyen.