Actualizado

Grifols sacrifica el dividendo hasta 2023 y promete que no acometerá nuevas compras

La compañía asegura que, ahora sí, reducir la deuda se convertirá en una prioridad tras pedir otros 2.000 millones de euros a Bank of America

Víctor Grífols, consejero delegado de Grifols. Foto: Jordi Play (Grifols).

En pleno camino para recortar deuda, Grifols anunció una inversión de 1.600 millones de euros para la adquisición de Biotest. Con la operación, todas las ratios y objetivos fijados por la compañía saltaron por los aires. La firma, ahora sí que sí, prometió que recortará su pasivo. Suspenderá por ello el reparto de dividendo hasta, al menos, 2023 y perjura que no acometerá nuevas compras de centros o empresas.

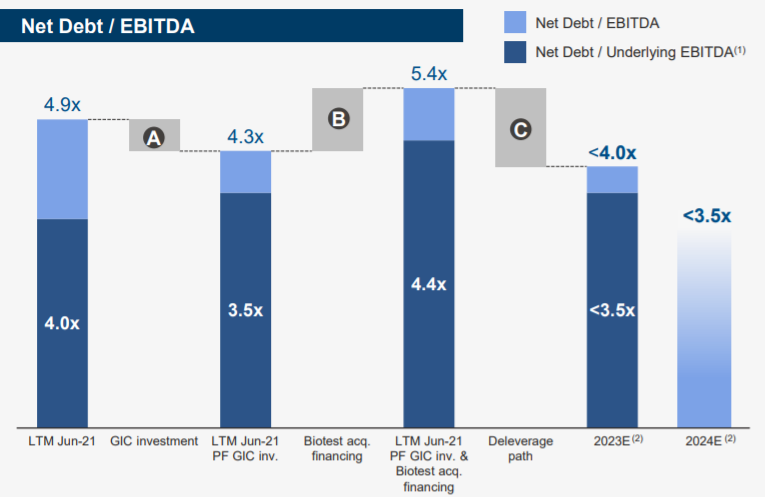

La compañía de hemoderivados ya fue advertida por los inversores y las agencias de calificación en repetidas ocasiones. Con un múltiplo de 4,9 veces en la comparación entre deuda y Ebitda y un pasivo que alcanzaba los 6.475,5 millones en junio, la situación ya estaba tensionada antes de la operación.

Grifols llegó para ello a un acuerdo con el fondo soberano de Singapur para recortar la deuda, pero la operación Biotest hizo saltar por los aires la mesura. La empresa codirigida por Víctor y Raimon Grífols diseño un plan en tres fases para relajar sus números financieros.

Tras la operación con el vehículo inversor asiático, la organización espera cerrar la campaña 2021 con una ratio deuda/Ebitda de 4,3 veces. Sin embargo, para adquirir Biotest la empresa tuvo que pedir 2.000 millones de euros a Bank of America; una línea de crédito que disparará el endeudamiento hasta las 5,4 veces.

El objetivo es que para 2023 la ratio quede en apenas 4 veces. Y Grifols tiene tres vías para conseguirlo: para empezar, frenar el apetito inversor y cesar con la ambición compradora mostrada en los últimos años, ya sea de centros de captación de plasma como de empresas del sector.

Grifols también tiene sobre la mesa la desinversión de activos «no estratégicos»

Además, la organización explicó a los analistas que sopesará desinversiones de “activos no estratégicos” que le permitan sanear sus balances.

La cotizada catalana también sacrificará el dividendo para cumplir con los deseos de apalancamiento del mercado. Según comunicó a la Comisión Nacional del Mercado de Valores (CNMV), no se pagará a los inversores hasta que se alcance la ansiada ratio de 4 veces deuda / Ebitda. Esto supondría afrontar una sequía hasta, al menos, el final de la campaña 2023. Para 2024, el múltiplo ya se quedará en 3,5 veces.

Grifols ganó músculo en junio

Ante las tensiones financieras, Grifols llegó en junio a un acuerdo con el fondo soberano de Singapur para vender “una participación minoritaria” de su filial estadounidense Biomat a cambio de 1.000 millones de dólares –840 millones de euros, al cambio actual–.

Grifols comunicó a la CNMV que destinaría los 840 millones de euros a pagar una deuda que se ha incrementado desde el inicio de la pandemia debido a los esfuerzos para incrementar la red de captación de plasma. En los primeros tres meses de 2021, la multinacional adquirió 32 puntos de recolección.

La expansión y el retroceso del negocio provocaron que el ratio deuda-Ebitda –una de las métricas habituales para medir el endeudamiento– escalase desde las 4,5 veces de marzo de 2020 hasta las 5,1 veces en marzo de 2021 y a las 4,9 veces en junio. “Fue como resultado, principalmente, de los 505 millones pagados por las adquisiciones de BPL, Kedrion, Alkahest y GigaGen“, explicó la compañía.

Grifols es la empresa más endeudada del sector

Grifols hace años que sufre con los niveles de endeudamiento. De hecho, un informe de Moody’s calificaba a la firma como la más endeudada de los principales competidores del sector, entre los que incluía a Hologic, CSL, Teleflex y Hill Rom. En diciembre, la agencia de calificación le dio un año antes de calificarla como «empresa de alto riesgo».

Un documento de la agencia revelaba que Grifols cerró 2020 con un ratio deuda/Ebitda de 5,5 veces, por encima de las 5,1 veces de 2019 –4,2 veces según la empresa–. Con las últimas compras, y a pesar de la recuperación del negocio, los objetivos fijados en la hoja de ruta se retrasarán.

En diciembre de 2020, Moody’s señala que el múltiplo deuda-Ebitda era de 1,7 veces en el caso de CSL, de 1,3 veces en el caso de Hologic, de 4,6 veces en el caso de Teleflex y de 3,5 veces en el caso de Hill Rom. Grifols también era la más endeudada en términos absolutos. Tenía un pasivo total de 8.988 millones de dólares (7.550 millones de euros al cambio actual) a pesar de tener menos ingresos que CSL.