Pull&Bear cumple 35 años con el reto de dejar de ser la ‘oveja negra’ de la rentabilidad de las cadenas de Inditex

La primera marca propia de Inditex creada después de Zara, y que cambió hace dos años de director, el histórico Pablo del Bado, cerró 2025 con un retroceso del 7,8% en beneficios y con una caída de ocho puntos en su ratio de retorno sobre el capital empleado

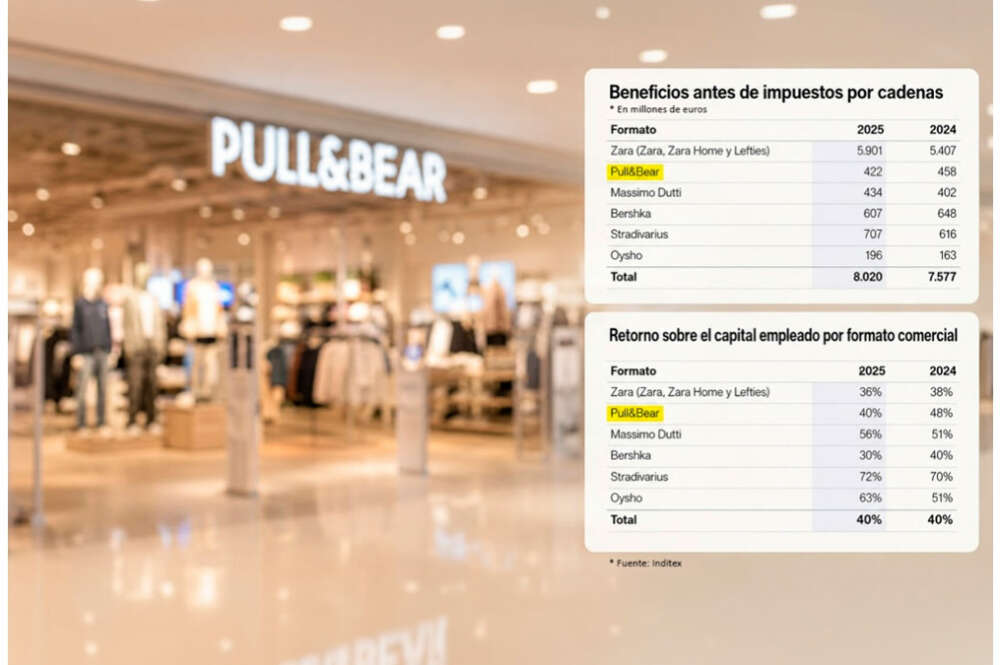

El beneficio antes de impuestos de Pull&Bear cayó el pasado ejercicio 2025, lo mismo que su ROCE, el retorno sobre el capital empleado por formato comercial

Pull&Bear, la primera marca propia del grupo Inditex después de Zara, cumple 35 años este 2026 y lo hace con desafíos por delante: quizás el principal el de dejar de ser la oveja negra de las cadenas del grupo de Amancio Ortega en cuanto a rentabilidad. La foto fija de la enseña de moda joven revela que lleva dos años muy poco tranquilos y es que a la renovación de su directiva en 2024 tras la salida del histórico Pablo del Bado, se suma, además, que cerró el ejercicio 2025 con un retroceso en su beneficio antes de impuestos de más de un 7% además de ver como su ROCE, el retorno sobre el capital empleado, disminuyó en ocho puntos.

A esta situación se suman, además, las recientes reivindicaciones de la plantilla de su centro logístico en Narón. Este mismo mes de junio, el comité de empresa de la división convocó distintas acciones reivindicativas para solicitar una mayor carga de trabajo en el centro y denunciar una inversión “prácticamente nula” de la multinacional en sus instalaciones.

Aniversario en 2026

Pull&Bear fue la primera marca propia de Inditex que nació después de Zara, que el pasado año cumplió 50 años. La marca con base de operaciones en Narón nació en 1991 y sus pasos iniciales fueron únicamente en el segmento de ropa de hombre, un dato que hoy en día no muchos recuerdan. Con sus primeras tiendas en Madrid y Galicia, la expansión comenzó rápido, ya que en 1992 la enseña ya dio el salto a Portugal y entre el 95 y el 97 desembarcó en Grecia, Malta e Israel, pero no sería hasta 1998 cuando arrancaría con la primera colección de ropa para mujer, centrada en el segmento juvenil, la que la catapultó al éxito.

Pese a que Inditex fue uno de los motores del crecimiento de grupo durante años, los últimos ejercicios, sus métricas se han resentido en comparación con el gran desempeño del resto de cadenas jóvenes de la compañía, destacando el caso de Stradivarius. Con este telón de fondo, hace ahora precisamente dos años que la compañía relevó a su histórico director general, Pablo del Bado, que abandonó el grupo y dio paso a Lucian Dorobantu.

Nueva dirección

Con una trayectoria de más de 40 años en Inditex, Del Bado fue en su día uno de los hombres fuertes de Amancio Ortega, pero en 2024, coincidiendo con su jubilación, abandonó el grupo. Con el ascenso de Marta Ortega a la presidencia de la multinacional, en abril de 2022, el ejecutivo se integró inicialmente en un nuevo comité de dirección, conformado por pesos pesados de la multinacional de Arteixo. Sin embargo, según publicó Economía Digital Galicia, el timonel de Pull durante décadas fue perdiendo la confianza de la nueva cúpula del grupo, con Óscar García Maceiras a la cabeza.

En los tres años anteriores a su salida, las fuertes desavenencias entre el equipo directivo de la cadena y el propio Del Bado derivaron en la salida de hasta tres ejecutivos con puestos de relevancia.

Ralentización

El 2023, el último año completo de Del Bado al frente de Pull&Bear, las métricas de la marca comenzaron a ralentizarse. Ese ejercicio, el crecimiento de sus ganancias estuvo por debajo de Zara y, sobre todo, alejado de los incrementos que marcaron Massimo Dutti, Bershka, Stradivarius y Oysho.

La enseña firmó unas ventas de 2.359 millones de euros –con un crecimiento del 10%, en línea con la media del resto de marcas del grupo, aunque por detrás claro, de la gigantesca Zara y de Bershka–. El beneficio antes de impuestos de Pull&Bear se situó, a cierre de 2023, en 438 millones de euros, por encima de los 355 marcados el año precedente.

Aparentemente, fue un buen año, ya que el avance fue de un notable 23%. Sin embargo, estuvo por debajo de Zara, con un incremento de un 25%, y muy por debado de los avances de otras cadenas. El BAI de Massimo Dutti se incrementó un 50%, el de Bershka, un 41,1%, el de Stradivarius un 32,8% y el de Oysho un 74,3%.

Pese a todo es cierto que ese ejercicio, en 2023, su ROCE, es decir, el retorno sobre el capital empleado por formato comercial, se incrementó en cinco puntos, de 46 al 52%, siendo el segundo más alto por cadenas, por detrás de Stradivarius y al mismo nivel que Oysho.

2024

La enseña de Narón cerró el año 2024, ya sin Pablo de Bado y con Lucian Dorobantu al frente (ejecutivo de la casa que hasta su nuevo puesto era responsable de Internacional de Inditex para Europa Norte), de nuevo, en retroceso.

Ese ejercicio, las ventas de Pull&Bear fueron las que menos crecieron del grupo porcentualmente: un 4,6%, hasta los 2.469 millones de euros. Así fue frente a los avances del 6,6% de Zara y de Massimo Dutti, el 11,8% de Oysho y Bershka y el 14,1% de Stradivarius. En cuanto a cifra de negocios neta, esta se situó por debajo de Zara, claro está, pero también de Bershka y de la enseña fundada por la familia Triquell.

También retrocedió en cuando al beneficio antes de impuestos, la métrica de Inditex aporta en su memoria sobre sus cadenas. El BAI de Pull&Bear se situó en 458 millones de euros, con un tímido avance del 4,5%, frente al crecimiento del 23% del ejercicio precedente.

La evolución del BAI de Pull&Bear ese año contrastó con el 10,3% de crecimiento del beneficio bruto del conjunto de Inditex, y fue prácticamente la mitad que el de Zara (8% de avance). También estuvo muy lejos del avance de cadenas como Massimo Dutti, que creció un 18,5% en este apartado; Stradivarius (24,9% de avance del BAI) o Bershka, con un 19,1%.

Y ese ejercicio, 2024, también comenzó a caer su ROCE, el retorno sobre el capital empleado, lo que habla de su rentabilidad. De un 52% pasó a un 48%, siendo la única cadena del grupo que decreció en esta métrica.

Retorno de las inversiones

El retorno sobre el capital empleado mide las inversiones de una compañía prescindiendo del modo en que se han financiado. En esencia, relaciona el beneficio operativo generado por una empresa con el capital total que se ha invertido para conseguirlo.

El último ejercicio completo de Inditex, el 2025, finalizado en febrero de este año, también mostró un nuevo retroceso en el ROCE de Pull&Bear, que volvió a decrecer por segundo año consecutivo. De un 48% pasó a un 40%. De nuevo, fue la única marca en la que esta métrica menguó, contrastando con el 72% de Stradivarius, el 63% de Oysho, el 50% de Bershka y el 56% de Massimo Dutti. Sólo Zara, con la integración en sus números de Zara Home y Lefties, presentó un indicador menor, del 36%, aunque se mantuvo en línea con el ejercicio 2024.

Otros indicadores también dejaron a Pull como la oveja negra en cuanto a rentabilidad, pese a la innegable fortaleza de sus números. El pasado ejercicio, la firma de Dorobantu también fue la única que vio decrecer sus ganancias. Su beneficio antes de impuestos cayó un 7,8%, de los 458 a los 422 millones de euros.

El retroceso contrasta con las evoluciones positivas de Bershka, Stradivarius y Oysho, con unas evoluciones de casi un 20%, un 14,7% y un 35% respectivamente. El BAI de las cadenas alcanzó los 657, 797 y 198 millones de euros.

Zara, en cualquier caso, sigue siendo el motor indiscutible de beneficios, aunque su ritmo de crecimiento sea más moderado. De un resultado de 5.407 millones de euros pasó a 5.601 millones, un 3,6% más, mientras que Massimo Dutti incrementó resultado en un 7,9%, hasta los 434 millones.

En cuanto a la evolución de las ventas, Pull continuó ralentizando su crecimiento. Su cifra de negocio se incrementó un 3,1%, hasta los 2.546 millones, en línea con Massimo Dutti, que creció un 3% hasta los 2.019 millones de euros. Es cierto que la menor evolución en cuanto a ingresos se la anotó Zara, pero sus cifra son difícilmente comparables. La cadena estrella acumuló unas ventas de 28.051 millones de euros, casi un 1% más, aunque representa más del 70% de la cifra de negocio total del grupo.

De nuevo, porcentualmente, Bershka, Stradivarius y Oysho crecieron más que Pull, con avances de un 12, un 12,6 y un 15%, respectivamente.

Habrá que ver si, en los próximos ejercicios, Pull&Bear remonta el vuelo frente a la pujanza en los últimos ejercicios de las cadenas destinadas a la moda más joven, Bershka y la potente Stradivarius.