Actualizado

A DO Rías Baixas produce case un 30% máis que as de Valdeorras, Ribeiro, Ribeira Sacra e Monterrei xuntas.

As cinco denominacións de orixe galegas, segundo unha análise de Fernando González Laxe, concentran o 25% das 33.283 hectáreas da superficie destinada a viñedos na que a maior parte de explotacións corresponden a minifundios

Varias personas recogen uvas de las parras durante la época de vendimia. en Meaño, Pontevedra, Galicia (España). Elena Fernández / Europa Press

En 2024 a Denominación de Orixe (DO) Rías Baixas pechou a tempada de vendima cun total de 42,14 millóns de quilos de uva recollidos que permitiron a produción de 26,31 millóns de viño. Esta cifra é un 29% superior aos 25,4 millóns de litros que conseguiron conxuntamente as outras catro DO galegas –Valdeorras, Ribeiro, Ribeira Sacra e Monterrei– para as que se destinaron en total case 32 millóns de quilos de uva.

En canto ao valor estimado da produción do ano pasado, no caso de Rías Baixas superou os 233 millóns mentres que a do resto de DO sumou un total de 114,26 millóns.

Estes son algúns datos analizados por Fernando González Laxe, Catedrático de Economía Aplicada e expresidente da Xunta, na súa intervención no Foro Rural Terras Gauda, organizado pola Bodega Terras Gauda e o Fondo Económico de Galicia, celebrado este venres en O Rosal no que se analizou a situación do sector así como os retos, desafíos e perspectivas de futuro.

González Laxe desgranou as peculiaridades da economía do viño en Galicia desvelando datos como que as cinco denominacións de orixe concentran o 25% das 33.283 hectáreas de superficie destinada ao viñedo ou que a maior parte de explotacións corresponden a minifundios. En concreto, dúas de cada tres explotacións en solo galego destinadas á produción de viño teñen menos dunha hectárea mentres que as de gran tamaño.

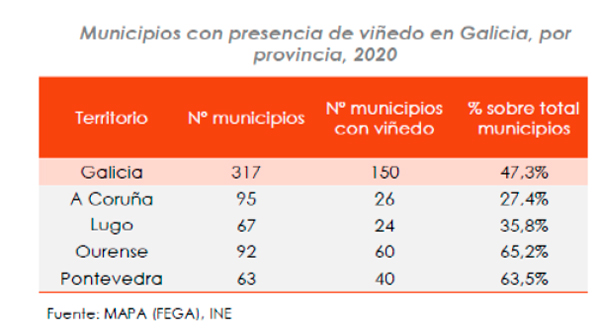

Respecto á distribución territorial dos viñedos, Pontevedra é a provincia que dedica maior parte de superficie para o cultivo da vide cun 48,8% das hectáreas totais. A continuación atópase Ourense, que concentra o 33,7%; A Coruña, co 9,6%, e finalmente Lugo, co 7,9%.

Na presentación explicábase que a escala municipal o viñedo está presente en case a metade dos concellos de Galicia sendo Ourense a provincia con máis municipios vitícolas cun total de 60 que representan o 65,2% do total provincial. Pola súa parte, en Pontevedra o 63,5% dos concellos albergan o cultivo da vide e no caso de Lugo e A Coruña o peso é do 42,6 e do 27,4%, respectivamente.

Características das adegas

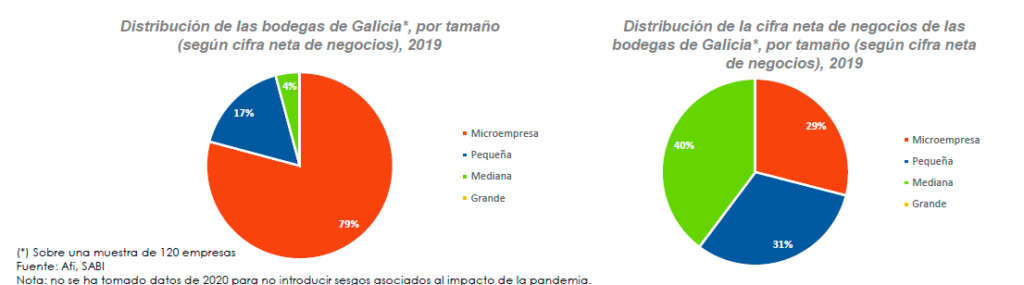

Segundo os datos de González Laxe, “Galicia conta cun tecido empresarial vitivinícola atomizado” integrado por un amplo número de adegas de reducida dimensión. En estudo que analiza o perfil das empresas elaboradoras de viño, realizado sobre unha mostra de 120 compañías do sector, desliza que o 79% das firmas son microempresas, con unha facturación inferior aos 2 millóns; o 17% son pequenas, con uns ingresos entre 2 e 9 millóns, e o restante 4% son mediadas, cuxas vendas se sitúan entre os 9 e os 49 millóns.

Este mesmo estudo apunta que o groso da facturación se concentra nas empresas medianas. En concreto, aglutinan o 40% de cifra de negocios total mentres que as pequenas empresas representan o 31% e as microempresas o 29%.

Desafíos do sector

No Foro Rural Terras Gauda participaron unha trintena de expertos, empresarios, investigadores universitarios, representantes de denominacións de orixe e funcionarios, identificándose os tres principais retos que afronta o sector: o acceso aos mercados internacionais, condicionado polas políticas arancelarias, as mudanzas nos hábitos e preferencias de consumo dos usuarios ou a “cada vez máis esixente” normativa medioambiental.

A eles habería que sumar outros factores como o cambio climático e como os seus efectos inciden de forma directa nun sector que xera un Valor Engadido Bruto (VEB) de arredor de 890 millóns de euros en Galicia.

Segundo as estimacións apuntadas por González Laxe, a contribución directa do sector ascende a 484 millóns de euros dese VEB. A eles habería que sumar outros 208 que xeran outras actividades subministradoras da viticultura, como poden ser o comercio, os servizos inmobiliarios, o transporte, a enerxía ou os servizos administrativos. Tamén hai que engadir outros 198 millóns de efecto inducido como consecuencia do xiro das rendas, principalmente salarios e excedentes empresariais.

Prezo do solo

Un dato interesante é o do prezo do solo destinado aos viñedos que tamén inflúe no rendemento das empresas do sector. A nivel estatal os prezos das terras en España destinadas a uso agrario ascenderon un 2,8% mentres que en Galicia o incremento se elevou ata o 4,2%.

Segundo se detallaba na presentación o prezo por hectárea das terras de viñedo de secano en Galicia ascendeu a 60.473 euros. Aínda que esta cifra supuxo un descenso de 3.310 euros respecto ao ano anterior, a comunidade segue encabezando o listado dos territorios máis caros.

Os prezos por provincias tamén mostran diferenzas importantes, sendo Lugo o territorio con menor custo, de 28.780 euros por hectárea, seguido de Ourense (40.250), A Coruña (54.964) e Pontevedra (80.886).