Samca prevé un retorno de máis de 900 millóns na mina de Doade, bendicida por Bruxelas

A compañía prevé unha taxa de retorno do 30%, o que lle permitiría recuperar a investimento de 140 millóns ao cuarto ano de explotación e presentar unha rendibilidade superior á de proxectos como o de Altri en Palas de Rei

Operarios de la mina de Doade, en Ourense, considerada como estratégica por Bruselas. Foto: Mina de Doade

Samca, a empresa aragonesa que pretende extraer litio do solo de Beariz, prevé un amplo marxe de rendibilidade para o proxecto, que foi considerado estratéxico pola Comisión Europea. A compañía, que promove a explotación a través da filial Recursos Minerais de Galicia, presentou á Xunta unha estimación sobre os custos e fluxos de ingresos que xerará a actividade dentro da documentación remitida para obter os necesarios permisos ambientais, que acaba de saír a exposición pública.

Na devandita documentación incorpórase un breve informe sobre a viabilidade do proxecto e o modelo económico que seguirá a mina de Doade e que parte da premisa dun forte incremento da demanda de litio ligado á expansión do vehículo eléctrico, os sistemas de almacenaxe enerxética e os aparellos electrónicos portátiles.

Segundo a estimación de Samca, a mina de Doade ten un Valor Actual Neto (VAN) de 911,98 millóns despois de impostos. Esta medida indica a diferenza entre os gastos de capital da explotación ao longo do tempo, incluíndo a inversión, e os fluxos de ingresos xerados mediante a extracción e venda do material, que será fundamentalmente concentrado de litio aínda que tamén moscovita e pasta cerámica. Aínda que é unha cifra elevada, cabe recordar que a compañía prevé unha vida de 42 anos para o proxecto, cunha extracción de 500.000 toneladas de mineral ao ano.

Máis rendibilidade que Altri

A taxa de retorno (TIR), que mide a capacidade do proxecto para recuperar mediante ingresos a investimento realizada, sitúase no 30%. Se invistes 100 euros e cada ano gañas 10, recuperarías a investimento en 10 anos, o que suporía un TIR do 10%. Samca, polo tanto, cre que en catro anos de explotación podería ter recuperado os 140 millóns que prevé investir e obtido os seus primeiros beneficios. O retorno é superior ao que prevé, por exemplo, Altri no seu proxecto de Palas de Rei, pois fala dunha taxa de “dobre díxito”, é dicir, entre o 10% e o 20%.

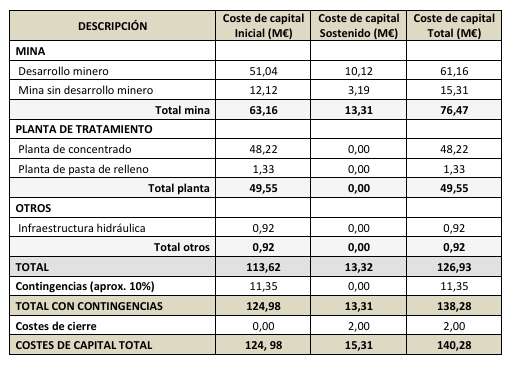

Para calcular estas magnitudes, o VAN e o TIR, a mineira parte de uns gastos de capital estimados de 128,92 millóns de euros para a vida do proxecto, que se elevan a 140,28 millóns incluíndo continxencias (10%). O CAPEX para os tres primeiros anos é de 113,62 millóns (124,98 millóns de euros con continxencia).

Este orzamento non inclúe os gastos de persoal, que serán a partida máis relevante á hora de medir o marxe de rendibilidade da explotación máis aló das cifras que expón agora a compañía.