Chaves para entender o papel dos EE.UU. na guerra de Irán

Se o modelo de actuación “Venezuela” ten éxito en Irán, EE.UU. podería dominar o seu 10% de cota de mercado de exportación de cru máis o outro 25% que transita polo Estreito de Ormuz.

Donald Trump recibe ao primeiro ministro israelí, Benjamin Netanyahu

Posiblemente a activación da guerra en Irán por parte de Israel-EE.UU. estaba marcada como un feito probable dentro das ansias de influencia no devenir da historia de Trump e Netanyahu. De novo, dúas visións do mundo antagónicas, dous réximes e un líder que debía ser eliminado pola súa “maldade”. E non, non se trata de Netanyahu, senón de Xomeini.

Pero tamén é certo que, analizando o paso dado con maior profundidade e o devenir da situación bélica, non é doado arriscarse a avanzar que non están claras as consecuencias que iso pode chegar a provocar tanto sobre Israel como sobre EE.UU.

Israel pretende acabar coa influencia dos seus inimigos históricos na rexión, pero ve como o seu despregue de defensa militar non chega a contrarrestar todos os mísiles enviados para atacalo.

Por outra banda, EE.UU. podería ter contemplado a viabilidade do escenario que tras esta acción militar o levara a alcanzar o obxectivo de liderar e facerse co control de facto do mercado mundial do petróleo, do que xa é un axente principal. Obviamente hai máis derivadas económicas tras a activación bélica que teñen como beneficiarios outras actividades económicas, como as empresas de armamento e defensa, pero propóñese a continuación centrar a análise no ámbito enerxético.

EE.UU. e o petróleo

E é que EE.UU. é o principal produtor de petróleo mundial, dominando case a cuarta parte do mercado e a moita distancia dos seus competidores aos que case duplica esta cota (Arabia Saudí e Rusia). Curiosamente estes valores intercámbianse se se analiza o mercado de petróleo exportado, comercializado. Neste caso Arabia Saudí lidera as exportacións cun 15%, seguida de Rusia cun 12% e os EE.UU. que alcanzan o 10%. O motivo desta perda de liderado exportador débese precisamente a que é a economía con maior consumo de petróleo do mundo: consume un de cada cinco barrís do mercado, ritmo só seguido por China, cun 15% sobre o total do consumo mundial.

A guerra e a economía estadounidense

É precisamente este papel de economía intensiva no consumo deste recurso o que pode levar a condicionar a duración da guerra, xa que a EE.UU. vénlle mal que os prezos do cru se marquen no mercado internacional: inestable e con tanta sensibilidade ás tensións xeopolíticas entre estados evidenciada na volatilidade e subida dos prezos. Sinala que un incremento de 10 dólares no prezo pode chegar a ter un impacto de 0,2 puntos de subida no IPC estadounidense. Así, o contaxio do comportamento dos prezos do mercado global á economía doméstica estadounidense é inmediato, o que provoca o aumento da inflación e contraría a vontade de Trump de que a Reserva Federal baixe os tipos de interese.

Notemos pois a situación dificilmente comprensible para o cidadán medio estadounidense: a pesar de dispoñer no seu territorio do principal recurso enerxético para a súa economía, ve como a inestabilidade internacional provocada polo seu propio goberno tensiona os prezos ao alza e reduce, non só o seu poder adquisitivo vinculado con este recurso, senón que diminúe a renda dispoñible para destinala a outros bens e servizos, arrefriando o crecemento final do PIB estadounidense.

Por todo iso, parece claro que o America First pode condicionar as ansias ególatras e estratéxicas do presidente estadounidense.

Antes Venezuela e agora Irán

En todo caso, non hai que perder de vista o caramelo que os asesores de Trump lle puxeron diante dos seus ollos: se o modelo de actuación “Venezuela” (eliminación ou captura do gobernante e substitución por outro dirixente “colaborador”) ten éxito en Irán, os EE.UU. poderían pasar a dominar o seu 10% de cota de mercado de exportación de cru máis o outro 25% que transita polo Estreito de Ormuz: en total un 35% do petróleo comercializado a nivel mundial, ao que se sumaría o potencial xa activado de explotación das reservas do país con maiores reservas probadas de petróleo (17%) do mundo: Venezuela, como non.

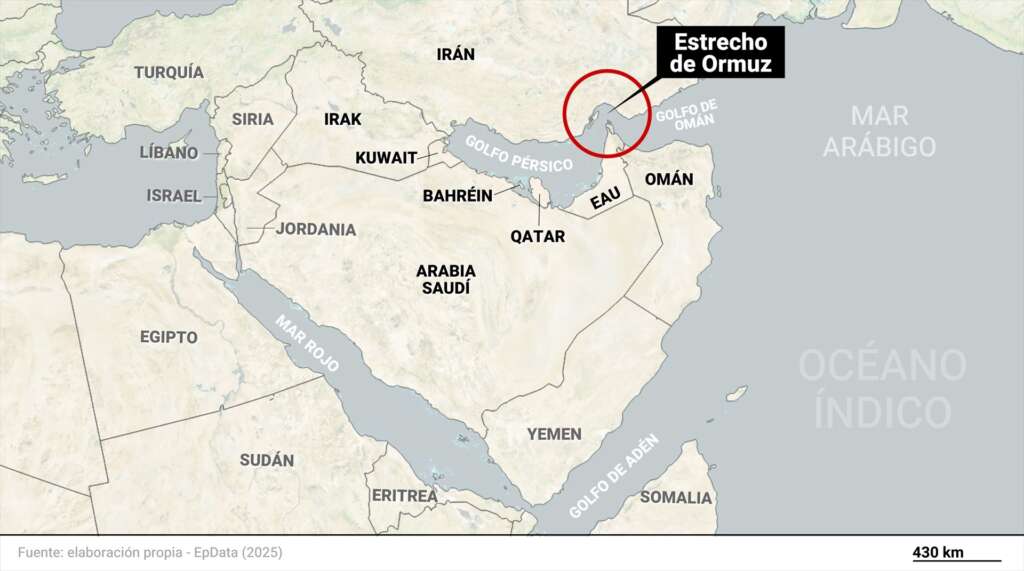

O estreito de Ormuz: unha pota a presión

O bloqueo do estreito de Ormuz supón un golpe duro para a exportación de cru dos países da rexión ademais do propio Irán, como Kuwait, Qatar e Bahrein que teñen esta vía marítima como a única para a súa exportación. Arabia Saudí lidera o mercado de exportación na rexión cun 31%, seguido de Irak (18%), Emiratos Árabes Unidos (16%) e polo propio Irán (12%).

Se poñemos o foco do lado da demanda, vemos como son varios os países afectados, os máis importantes (80%), os da rexión de Asia e Pacífico. Así China é o destino para preto do 40% do fluxo de combustibles fósiles que pasan por Ormuz, o que supón practicamente a metade das súas importacións marítimas e o 35% do subministro enerxético. De feito o 90% do petróleo iraní ten como destino China, o que cobre arredor dun 12% da demanda do xigante asiático. India e Xapón son os seguintes máis afectados, sobre todo o país nipón, xa que tres de cada catro barrís que importa teñen que atravesar Ormuz.

En todo caso o 65% do transporte total que atravesa o Estreito de Ormuz non é de combustibles fósiles, senón que falamos de compostos para a industria farmacéutica, compoñentes e chips fabricados en Asia para a industria occidental, fertilizantes elaborados no Oriente Medio e cereais, moi necesarios, por outra banda, para a poboación iraní.

Por todo iso, bloquear Ormuz eleva a temperatura da economía mundial, tanto a través da subida do prezo dos combustibles fósiles como da posible ruptura da cadea de subministro dos sectores primarios e secundarios dos países occidentais. Ademais a inestabilidade na rexión encarece aínda máis os fretes das mercadorías chamadas a atravesar este punto xeoestratéxico clave.

Chaves xeoestratéxicas da guerra de Irán

Son varias as chaves xeoestratéxicas que entran en xogo para poder adiviñar a duración que teña esta guerra de Irán.

- Unha é o “efecto contaxio” que está a levar a cabo Irán cos seus países veciños. Non quere ser o único afectado desta contenda militar. Do mesmo xeito que Israel está a atacar infraestruturas clave de extracción, refinamento e transporte de petróleo iraní, este país replica o mesmo esquema afectando infraestruturas clave dos países da rexión. Por iso pódese confirmar que se trata dun conflito con efectos estruturais na cadea de subministro mundial. O ataque estadounidense á Illa de Jark para tentar acabar coa guerra, posiblemente conleve unha escalada nos ataques a infraestruturas enerxéticas e a intereses estadounidenses, como resposta de Irán ao resto de países da rexión. Cando acabe a guerra, as economías están a asumir que non van poder satisfacer a súa demanda ao mesmo ritmo que ata agora. É precisamente este elemento o que impulsa ao alza o prezo do petróleo: a incerteza do día despois e a posible minoración real do subministro.

- Outro punto importante é ver como se mantén o pulso estadounidense de liderado e persistencia na guerra. Posiblemente espérase unha reacción de China, aínda que manteña unha estratexia de non confrontación directa, o que marcará un punto importante se ve afectada a súa soberanía enerxética en canto ao subministro. Doutra banda a tensión interna do mercado interior estadounidense e o impacto que teña na vida do estadounidense medio pode acabar precipitando o intento de finalización da contenda, se é que se consegue.

- A terceira clave é ver como Trump xa devolveu ao taboleiro internacional, do que nunca se foi, a Rusia. O gobernante estadounidense levantou as sancións a un dos principais subministradores de petróleo mundial, non para a Unión Europea. Quen ve como tras constatar como un erro o ter confiado en Rusia como principal provedor enerxético de combustibles fósiles, repite o mesmo esquema, desta vez con EE.UU.

- A última, e máis importante para nós, é ver como loita a Unión Europea precisamente cos efectos desta guerra. As economías europeas seguen sendo altamente dependentes dos combustibles fósiles. A diversificación renovable é un feito na xeración de electricidade, pero a desconexión fósil non chegou ao sector do transporte, altamente dependente deses combustibles. O contaxio cara ao IPC da subida dos prezos do petróleo é seguro e inevitable.

Europa e a electrificación

Non fixemos os deberes de electrificación tras o avance da guerra de Ucraína. O escudo social será de novo a clave para subsistir e, despois, tomarnos en serio isto dunha Unión Europea menos dependente e desconectada (en maior medida) dos combustibles fósiles.

Un dato: a factura enerxética para pagar a importación de combustibles fósiles para as economías da UE no seu conxunto elevábase ata antes da guerra de Irán aos 1.000 millóns de euros diarios. Coa guerra de Ucraína chegou aos 1.900 millóns de euros diarios de media co prezo do Brent entre os 100 dólares e 120 dólares. ¿A onde chegará agora?. ¿Estamos dispostos a seguir soportando esta fuga de rendas cara o exterior?. ¿Non vale a pena seguir apostando pola electrificación e as enerxías renovables e que as rendas xeradas queden nos territorios europeos produtores destas enerxías?.