Actualizado

Claves para entender el papel de EE.UU. en la guerra de Irán

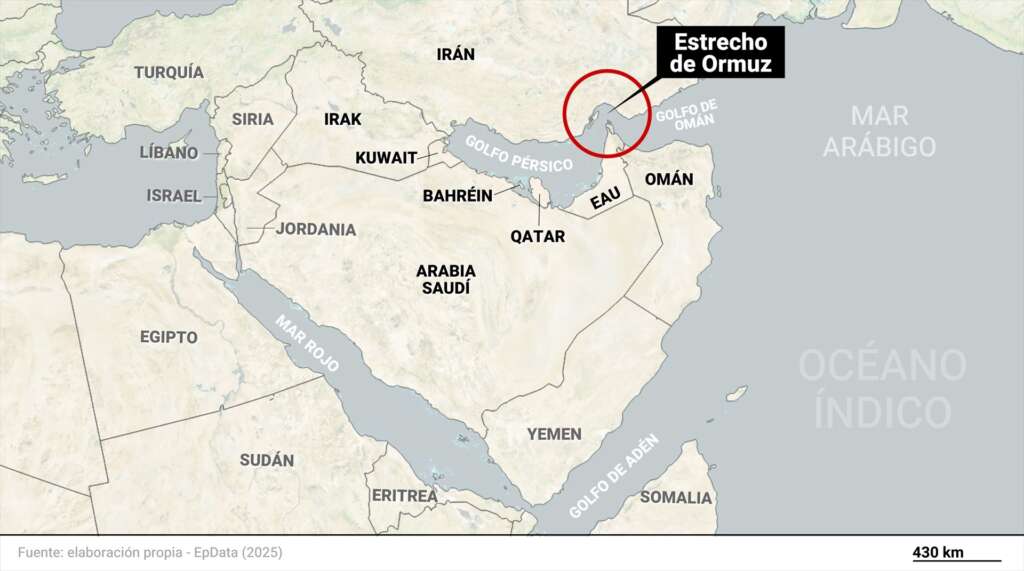

Si el modelo de actuación “Venezuela” tiene éxito en Irán, EE.UU. podría dominar su 10% de cuota de mercado de exportación de crudo más el otro 25% que transita por el Estrecho de Ormuz

Donald Trump recibe al primer ministro israelí, Benjamin Netanyahu

Posiblemente la activación de la guerra en Irán por parte de Israel-EE.UU. estaba marcada como un hecho probable dentro de las ansias de influencia en el devenir de la historia de Trump y Netanyahu. De nuevo, dos visiones del mundo antagonistas, dos regímenes y un líder que debía ser eliminado por su “maldad”. Y no, no se trata de Netanyahu, sino de Jomeini.

Pero también es cierto que, analizando el paso dado en mayor profundidad y el devenir de la situación bélica, no es del todo arriesgado avanzar que no están claras las consecuencias que ello puede llegar a provocar tanto sobre Israel como sobre EE.UU.

Israel pretende acabar con la influencia de sus enemigos históricos en la región, pero ve como su despliegue de defensa militar no llega a contrarrestar todos los misiles enviados para atacarle.

Por su parte, EE.UU. podría haber contemplado la viabilidad del escenario que tras esta acción militar lo llevara a alcanzar el objetivo de liderar y hacerse con el control de facto del mercado mundial del petróleo, del que ya es un agente principal. Obviamente hay más derivadas económicas tras la activación bélica que tienen como beneficiarios otras actividades económicas, como las empresas de armamento y defensa, pero se propone a continuación centrar el análisis en el ámbito energético.

EE.UU. y el petróleo

Y es que EE.UU. es el principal productor de petróleo mundial, dominando casi la cuarta parte del mercado y a mucha distancia de sus competidores a los que dobla prácticamente esta cuota (Arabia Saudí y Rusia). Curiosamente estos valores se intercambian si se analiza el mercado de petróleo exportado, comercializado. En este caso Arabia Saudí lidera las exportaciones con un 15%, seguida de Rusia con un 12% y los EE.UU. que alcanzan el 10%. El motivo de esta pérdida de liderazgo exportador se debe precisamente a que es la economía con mayor consumo de petróleo del mundo: consume uno de cada cinco barriles del mercado, ritmo tan sólo seguido por China, con un 15% sobre el total del consumo mundial.

La guerra y la economía estadounidense

Es precisamente este papel de economía intensiva en el consumo de este recurso lo que puede llevar a condicionar la duración de la guerra, ya que a EE.UU le viene mal que los precios del crudo se marquen en el mercado internacional: inestable y con tanta sensibilidad a las tensiones geopolíticas entre estados evidenciada en la volatilidad y alza de los precios. Se señala que un incremento de 10 dólares en el precio puede llegar a tener un impacto de 0,2 puntos de alza en el IPC estadounidense. Así, el contagio del comportamiento de los precios del mercado global a la economía doméstica estadounidense es inmediato, lo que provoca el alza de la inflación y contraría la voluntad de Trump de que la Reserva Federal baje los tipos de interés.

Nótese pues la situación dificilmente comprensible para el ciudadano medio estadounidense: pese a disponer en su territorio del principal recurso energético para su economía, ve como la inestabilidad internacional provocada por su propio gobierno tensiona los precios al alza y reduce, no sólo su poder adquisitivo vinculado con este recurso, sino que minora la renta disponible para destinarla a otros bienes y servicios, enfriando el crecimiento final del PIB estadounidense.

Por todo ello, parece claro que el Amercia First puede condicionar las ansias ególatras y estratégicas del presidente estadounidense.

Antes Venezuela y ahora Irán

En todo caso, no hay que perder de vista el caramelo que los asesores de Trump le pusieron delante de sus ojos: si el modelo de actuación “Venezuela” (eliminación o captura del gobernante y sustitución por otro dirigente “colaborador”) tiene éxito en Irán, los EE.UU. podrían a pasar a dominar su 10% de cuota de mercado de exportación de crudo más el otro 25% que transita por el Estrecho de Ormuz: en total un 35% del petróleo comercializado a nivel mundial, al que se sumaría el potencial ya activado de explotación de las reservas del país con mayores reservas probadas de petróleo (17%) del mundo: Venezuela, cómo no.

El estrecho de Ormuz: una olla a presión

El bloqueo del estrecho de Ormuz supone un golpe duro para la exportación de crudo de los países de la región además del propio Irán, como Kuwait, Qatar y Bahréin que tienen esta vía marítima como la única para su exportación. Arabia Saudí lidera el mercado de exportación en la región con un 31%, seguido de Irak (18%), Emiratos Árabes Unidos (16%) y por el propio Irán (12%).

Si ponemos el foco del lado de la demanda, vemos como son varios los países afectados, los más importantes (80%), los de la región de Asia y Pacífico. Así China es el destino para cerca del 40% del flujo de combustibles fósiles que pasan por Ormuz, lo que supone prácticamente la mitad de sus importaciones marítimas y el 35% del suministro energético. De hecho el 90% del petróleo Iraní tiene como destino China, lo que cubre en torno a un 12% de la demanda del gigante asiático. India y Japón son los siguientes más afectados, sobre todo el país nipón, ya que tres de cada cuatro barriles que importa tienen que atravesar Ormuz.

En todo caso el 65% del transporte total que atraviesa el Estrecho de Ormuz no es de combustibles fósiles, sino que hablamos de compuestos para la industria farmacéutica, componentes y chips fabricados en Asia para la industria occidental, fertilizantes elaborados en Oriente Medio y cereales, muy necesarios, por otra parte, para la población iraní.

Por todo ello, bloquear Ormuz eleva la temperatura de la economía mundial, tanto a través del alza del precio de los combusibles fósiles como de la posible ruptura de la cadena de suministro de los sectores primarios y secundarios de los paises occidentales. Adicionalmente la inestabilidad en la región encarece aún más los fletes de las mercancías llamadas a atravesar este punto geoestretégico clave.

Claves geoestratégicas de la guerra de Irán

Son varias las claves geoestratégicas que entran en juego para poder adivinar la duración que tenga esta guerra de Irán.

- Una es el “efecto contagio” que está llevando a cabo Irán con sus países vecinos. No quiere ser el único afectado de esta contienda militar. Del mismo modo que Israel está atacado infraestructuras clave de extracción, refinamiento y transporte de petróleo iranís, este país replica el mismo esquema afectando infraestructuras clave de los países de la región. Por ello se puede confirmar que se trata de un conflicto con efectos estructurales en la cadena de suministro mundial. El ataque estadounidense a la Isla de Jark para intentar acabar con la guerra, posiblemente conlleve una escalada en los ataques a infraestructuras energéticas y a intereses estadounidenses, como respuesta de Irán al resto de países de la región. Cuando acabe la guerra, las economías están asumiendo que no van a poder satisfacer su demanda al mismo ritmo que hasta ahora. Es precisamente este elemento el que empuja al alza el precio del petróleo: la incertidumbre del día después y la posible minoración real del suministro.

- Otro punto importante es ver cómo se mantiene el pulso estadounidense de liderazgo y persistencia en la guerra. Posiblemente se espera una reacción de China, aunque mantenga una estrategia de no confrontación directa, lo que marcará un punto importante si ve afectada su soberanía energética en cuanto al suministro. Por otro lado la tensión interna del mercado interior estadounidense y el impacto que tenga en la vida del estadounidense medio puede acabar precipitando el intento de finalización de la contienda, si es que se consigue.

- La tercera clave es ver cómo Trump ya ha devuelto al tablero internacional, del que nunca se fue, a Rusia. El gobernante estadounidense ha levantado las sanciones a uno de los principales suministradores de petróleo mundial, no para la Unión Europea. Quien ve como tras constatar como un error el haber confiado en Rusia como principal proveedor energético de combustibles fósiles, repite el mismo esquema, esta vez con EE.UU.

- La última, y más importante para nosotros, es ver cómo lidia la Unión Europea precisamente con los efectos de esta guerra. Las economías europeas siguen siendo altamente dependientes de los combustibles fósiles. La diversificación renovable es un hecho en la generación de electricidad, pero la desconexión fósil no ha llegado al sector del transporte, altamente dependiente de esos combustibles. El contagio hacia el IPC de la subida de los precios del petróleo es seguro e inevitable.

Europa y la electrificación

No hemos hecho los deberes de electrificación tras el avance de la guerra de Ucrania. El escudo social será de nuevo la clave para subsistir y, después, tomarnos en serio esto de una Unión Europea menos dependiente y desconectada (en mayor medida) de los combustibles fósiles.

Un dato: la factura energética para pagar la importación de combustibles fósiles para las economías de la UE en su conjunto se elevaba hasta antes de la guerra de Irán a los 1.000 millones de euros diarios. Con la guerra de Ucrania llegó a los 1.900 millones de euros diarios de media con el precio del Brent entre los 100 dólares y 120 dólares. ¿A dónde llegará ahora?. ¿Estamos dispuestos a seguir soportando esta fuga de rentas hacia el exterior?. ¿No vale la pena seguir apostando por la electrificación y las energías renovables y que las rentas generadas queden en los territorios europeos productores de estas energías?.