Actualizado

Madrid y Barcelona agotan su suelo: necesitan 300.000 viviendas que no tienen dónde construir

La Comunidad de Madrid necesita proyectar 557.089 viviendas para dar respuesta a la creación de nuevos hogares y a la presión demográfica que ejerce su condición de capital económica y administrativa

Montaje realizado por Economía Digital.

Madrid y Barcelona han llegado a su límite. Un límite físico que ya condiciona de forma estructural el acceso a la vivienda. No se trata solo de precios disparados, de tipos de interés o de falta de promoción pública o privada: el problema es más elemental. Las dos grandes capitales españolas necesitan en conjunto más de 300.000 viviendas que, sencillamente, no caben en el suelo disponible.

La escasez de espacio edificable se ha convertido en el nuevo cuello de botella del mercado inmobiliario y amenaza con cronificar la crisis residencial en los principales polos económicos del país.

La paradoja es tan contundente como incómoda. España dispone, sobre el papel, de suelo suficiente para levantar más de siete millones de viviendas. Sin embargo, el informe Suelos 2026, elaborado por la consultora Atlas Real Estate Analytics, desmonta ese espejismo con un análisis territorial preciso: el motor inmobiliario se ha gripado justo donde más se le necesita.

En las grandes capitales, y especialmente en Madrid y Barcelona, el suelo urbanizable capaz de absorber la demanda real de nuevos hogares se ha agotado.

El déficit de casas ya no es una percepción social ni una advertencia académica. Es una cifra concreta. Según Atlas, España cerrará 2025 con un agujero acumulado de 680.000 viviendas.

Pero el problema no se distribuye de forma homogénea. El informe identifica un grupo de provincias —el denominado ‘Caso 1’— donde la falta de suelo ha pasado de ser una tensión creciente a convertirse en una emergencia estructural. Madrid lidera ese desajuste.

La Comunidad de Madrid necesita proyectar 557.089 viviendas para dar respuesta a la creación de nuevos hogares y a la presión demográfica que ejerce su condición de capital económica y administrativa.

Sin embargo, su capacidad total de suelo potencial apenas permitiría construir 435.081 unidades. El resultado es un déficit neto de 122.008 viviendas que no encuentran encaje físico en el planeamiento vigente. No es un problema de financiación ni de interés promotor: es que no hay dónde edificar.

Barcelona presenta un escenario aún más severo en términos relativos. El área metropolitana requiere 367.504 nuevas viviendas, pero solo dispone de suelo para 193.829.

El desfase alcanza las 173.675 unidades, un «hachazo» urbanístico que refleja el agotamiento de un modelo territorial comprimido entre el mar, la montaña y décadas de planificación restrictiva.

Baleares se suma a este triángulo de asfixia con un déficit superior a las 39.000 casas. Entre las tres regiones, el déficit supera ampliamente las 300.000 unidades que la planificación actual es incapaz de absorber.

¿Construir rascacielos de viviendas?

Ante este escenario, Atlas Real Estate Analytics pone sobre la mesa una solución que reabre un debate incómodo para las administraciones: si no hay más suelo, habrá que exprimir el existente. La única vía es aumentar la edificabilidad, es decir, construir más alto o de forma más densa. El crecimiento horizontal ha tocado techo; el vertical se perfila como la única salida.

Las cifras son elocuentes y políticamente delicadas. Para equilibrar oferta y demanda, Barcelona necesitaría incrementar su edificabilidad en un 90%, casi duplicando el aprovechamiento del suelo disponible. Baleares requeriría un aumento del 52% y Madrid del 28%.

Estos porcentajes implican un cambio de paradigma urbano y cuestionan décadas de discursos contra la densidad. La alternativa, según el informe, no es mantener el modelo actual, sino asumir un escenario de exclusión habitacional creciente para amplias capas de la población.

El diagnóstico desmonta también el argumento recurrente de que «España tiene suelo de sobra«. Técnicamente es cierto, pero irrelevante en el corto y medio plazo.

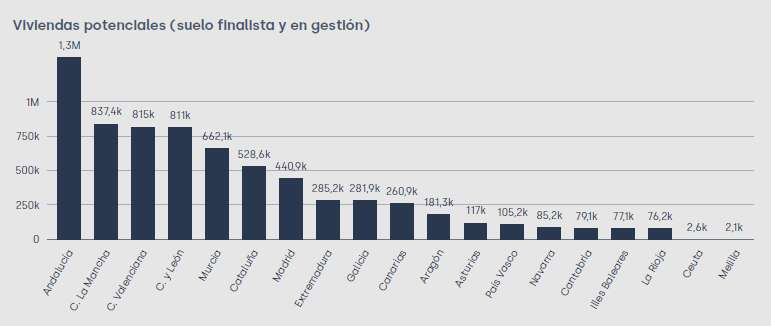

Solo el 0,5% del suelo residencial del país es suelo finalista, es decir, está listo para recibir una licencia de obra. El resto permanece atrapado en un laberinto administrativo. El 74% del suelo es todavía «suelo en gestión», no urbanizado, con un tiempo medio de maduración que Atlas sitúa en 20 años. En términos prácticos, el suelo que empiece hoy su tramitación no impactará en los precios hasta bien entrada la década de 2040.

A este bloqueo burocrático se suma un freno menos visible pero igual de determinante: las infraestructuras.

El informe identifica un «bloqueo silencioso» que mantiene congelados miles de desarrollos. Sin electricidad ni transporte, no hay ciudad posible.

Solo el 13,4% de las viviendas potenciales en España cuenta con acceso rápido y garantizado a la red eléctrica. Más de la mitad de los desarrollos se localizan en zonas con acceso deficiente o muy difícil, donde la inversión necesaria en subestaciones y redes hace inviable cualquier proyecto a corto plazo.

En transporte, la situación no es mejor: apenas el 20% de los nuevos desarrollos dispone de conexiones adecuadas a redes de alta capacidad como metro, tren o vías rápidas.

El resultado es que gran parte del llamado «suelo potencial» se convierte en un activo congelado, cuando no directamente tóxico para promotores e inversores. Existe en los mapas, pero no en la realidad económica.

Las ‘dos’ Españas inmobiliarias

El informe también dibuja un país fracturado en «dos Españas» inmobiliarias. Mientras Madrid y Barcelona mueren de éxito y falta de espacio, provincias como Málaga, Alicante o Valencia —el «Caso 2″— disponen de suelo suficiente para cubrir su demanda.

Pero esa suficiencia es frágil: solo sería efectiva si se activara de forma inmediata el 85% del suelo en gestión, algo incompatible con los ritmos actuales de la administración.

En el extremo opuesto, la España vaciada —Palencia, Zamora, León o Soria— sigue perdiendo hogares. Allí no falta suelo ni sobran casas; lo que falta es demanda.

La conclusión de Atlas Real Estate Analytics es inequívoca. La crisis de la vivienda en España ha entrado en una fase física. No bastará con incentivos fiscales, control de precios o más crédito.

Si Madrid y Barcelona no encuentran la forma de estirar su suelo —mediante una densificación vertical asumida políticamente o una inversión masiva en infraestructuras que haga viable el suelo periférico—, el mercado se encamina hacia un colapso estructural de la oferta.

La vivienda en las grandes capitales ha tocado su techo de cristal. Y la única salida parece estar, literalmente, en las nubes.