El BCE alerta de un aumento de los préstamos en riesgo de impago en plena tormenta inflacionaria

La subida de un 2,5% de los préstamos en supervisión es un termómetro económico de la situación del tejido empresarial y de los hogares en la zona euro

La presidenta del BCE, Christine Lagarde.

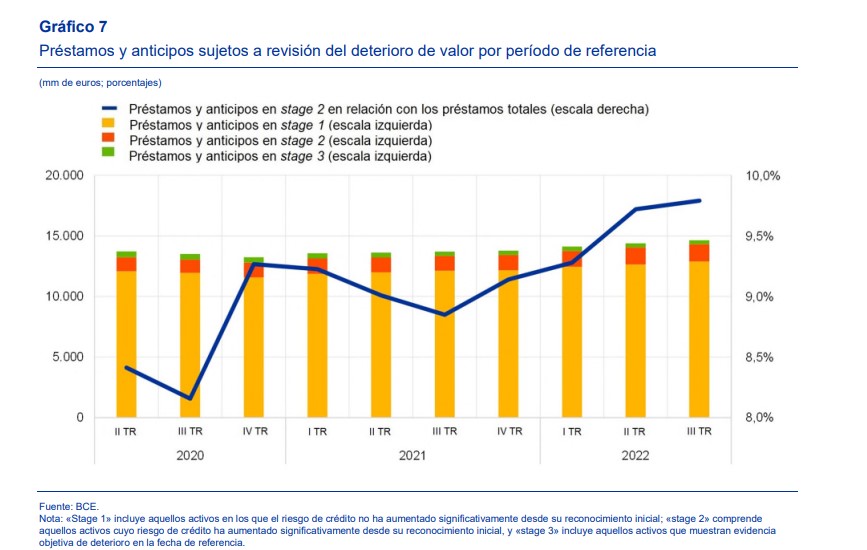

Suben los préstamos en supervisión en la zona del euro, aquellos que se encuentran en la cuerda floja para caer en un posible impago. Los últimos datos del Banco Central Europeo (BCE) muestran que el importe de los préstamos en vigilancia especial en el tercer trimestre alcanzó los 1.434 millones frente a los 1.399 millones del trimestre anterior. Un aumento del 2,5% de un trimestre a otro.

Los datos del regulador, que tienen en consideración las cuentas de los bancos de todos los bancos la zona del euro, muestran una tendencia al alza en plenas turbulencias económicas con una elevada inflación y una rápida subida de los tipos de interés, que puede complican la adaptación de empresas y hogares en la devolución de lo prestado.

La subida de los préstamos en esta condición es relevante porque sirve de termómetro económico de la situación del tejido empresarial y de los hogares en la zona del euro.

Los préstamos en stage 2, que en la jerga del sector hace referencia a aquellos que están vigilancia por haber registrado algún tipo de retraso en los pagos, han aumentado en términos agregados sobre los préstamos totales hasta suponer un 9,79% frente al 9,72% del periodo previo.

Esta fase es la previa a la de entrar en lo que en el sector se consideran impagados, que serían la stage 3, y donde las entidades ya empiezan a contarlos en la morosidad. En un momento de complicaciones económicas, el paso de una fase a otra puede acelerarse si las previsiones económicas terminan tornando a los escenarios más duros de las previsiones de crecimiento.

En los últimos meses, el sector ha venido vigilando la evolución de los préstamos para tratar de evitar una situación de impagos como la vivida en la anterior crisis financiera. Los máximos directivos de las grandes entidades bancarias han ido repitiendo en las últimas comparecencias en prensa que la banca lo que busca que los préstamos sean devueltos y que por tanto, están abiertos a negociaciones.

La solvencia y la rentabilidad frente a los beneficios

El temido descalabro económico avanzado para el otoño parece no haber terminado de llegar, por lo menos a tenor de lo que han ido mostrando las cuentas de los bancos en las últimas presentaciones de resultados, sobre todo, en el caso español. Los seis grandes bancos cotizados en España sumaron —Santander, BBVA, Caixabank, Banc Sabadell, Bankinter y Unicaja—16.014 millones de euros en total hasta septiembre de 2022. Un 31% más que un año antes.

Sin embargo, más allá de los beneficios el foco se pone tanto en la rentabilidad, como en la capitalización del sector. Los datos publicados por el BCE también recogen que las entidades españolas analizadas fueron los menos solventes de los 19 países que eran parte de la zona en el tercer trimestre de 2022 en función de sus niveles de capital, aunque fueron los séptimos más rentables.

Las cifras de los 10 bancos españoles que examina el regulador tuvieron un ratio de capital CET1 (que el epígrafe bajo el que se agrupa la de mayor calidad) del 12,48% en este periodo, tres puntos básicos por debajo de un trimestre antes. Si se compara, por ejemplo, con los alemanes estos registraron un ratio del 14,88 y los franceses del 14,96%.

En rentabilidad, los bancos españoles sí que salieron mejor parados con un retorno sobre el capital (ROE), del 10,53%, 20 puntos básicos por encima de la tasa del segundo trimestre del año. Por encima de la media, que se sitúa en el 7,55%. En una clasificación que lidera Eslovenia con un 18,8% en el ROE medio de sus bancos.