Madrid se coloca como la sexta ciudad más deseada por el sector inmobiliario

La capital asciende dos puestos respecto al año pasado, Londres sube al número uno y Barcelona ocupa la novena posición

Torres Kio en Madrid

El 2020 ha comenzado con buen pie para el sector inmobiliario. En este comienzo de año se ha recuperado han recuperado los niveles de confianza en la evolución de la industria previos a la pandemia. Así lo recoge el informe Tendencia elaborado por PwC y Urban Land Institute (ULI) a partir de 844 entrevistas con los principales agentes de la industria.

En dicho ranking se incluye las perspectivas de inversión de treinta y una ciudades europeas. Londres asciende un puesto y se coloca como el número uno. Le siguen Berlín, París, Frankfurt, Múnich y Madrid. Barcelona, en el puesto número nueve consigue que haya dos ciudades españolas entre las elegidas.

En el caso de Madrid, que ya rivaliza con las ciudades alemanas, destaca por sus grandes oportunidades en los segmentos residenciales y logístico y por la fortaleza de su mercado de oficinas. Barcelona, por su parte, gana un gran atractivo para los inversores internacionales.

Madrid permite una gran oportunidad en los segmentos residenciales y logísticos, mientras que Barcelona gana atractivo para los inversores internacionales.

“Los inversores confían en el mercado inmobiliario español y se declaran optimistas después de comprobar que el sector ha superado con éxito la peor parte de la pandemia. También comprobamos que no hay vuelta atrás en el camino de transformación integral iniciada en la industria inmobiliaria, y que viene de la mano de la tecnología, de los cambios organizativos, del foco en la gestión del activo y del cliente, y de incorporar los aspectos ESG en la estrategia y en el modelo de negocio de las compañías inmobiliarias. En España los operadores lo están viendo también claro y saben que es una oportunidad que no pueden desaprovechar como sector”, afirma Antonio Sánchez Recio, socio responsable del sector de Construcción, Inmobiliario y Servicios en Pwc.

Crecimiento de los negocios

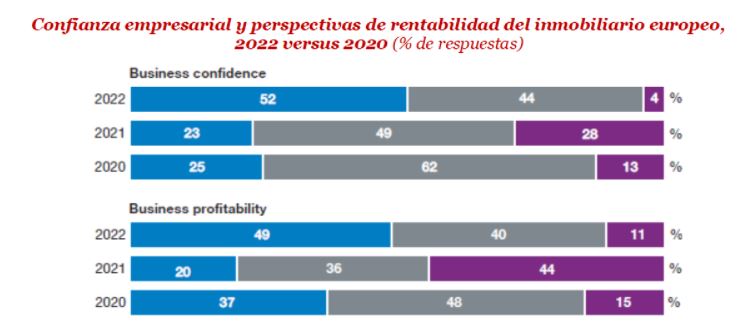

El estudio, bajo el título el Camino hacia la recuperación, destaca las perspectivas de los principales actores para 2022 y revela un aumento del optimismo en el sector. El 52% de los directivos entrevistados se muestran confiados en el crecimiento de sus negocios en 2022, casi treinta puntos más que el año pasado y veintisiete más que en 2020. También aumentan las expectativas de rentabilidad con respecto a los dos últimos años: el 49% espera que las rentabilidades crezcan durante este año y solo un 11% que sean menores. Unas perspectivas positivas que se sustentan en la fuerte demanda de activos por parte de los inversores, especialmente en aquellos segmentos menos castigados por la pandemia, y en la abundancia de liquidez en el mercado.

Sin embargo, este cambio de clima hacia mejor en el inmobiliario europeo no puede ocultar la existencia de un conjunto de incertidumbres que pueden afectar a su desempeño final durante los próximos doce meses.

Frente al optimismo los directivos muestran cinco amenazas externas como los ciberataques (67%), la inflación (59%), el endurecimiento de la política monetaria (55%) y la interrupción de la operativa de sus negocios como consecuencia de los problemas en las cadenas de suministros (55%).

Desde una perspectiva interna, estas amenazas son, para el 88% de los participantes en el informe, el incremento de los costes y de los materiales de construcción, la escasez de activos atractivos para el desarrollo o la compra (66%) y, finalmente, el aumento de las exigencias en materia de sostenibilidad y descarbonización en la industria (61%).

Entre los segmentos favoritos de los inversores destacan los relacionados con las nuevas infraestructuras de energía, las instalaciones relacionadas con las ciencias de la salud, y los centros logísticos y los de datos, que ocupan las cuatro primeras posiciones del ranking. Por el contrario, los centros comerciales, tanto en los centros urbanos como en las afueras, las tiendas en los centros de las ciudades, las oficinas en las afueras, los aparcamientos y los hoteles, se sitúan en la parte baja de las preferencias de los inversores europeos.

Informe completo: Tendencias en el mercado inmobiliario en Europa 2022