La crisis del coronavirus hunde la rentabilidad del alquiler

El margen de beneficios para los propietarios de vivienda nueva se desploma hasta el 4,5% en 2021 tras la fuerte subida de precios

La compraventa de vivienda se dispara un 34,6% en 2021. En la imagen, la vista de una inmobiliaria de Madrid. EFE/ Fernando Alvarado

Comprar una casa para alquilarla ya no es tan rentable como antes. La crisis económica del coronavirus ha hundido los beneficios económicos de los propietarios, que se han quedado con un margen de ganancias mucho más reducido que hace tres años. El precio actual de la vivienda o la oferta de los inquilinos son dos de los condicionantes que han desplomado las cuentas.

Un informe elaborado por el Instituto de Análisis Inmobiliario de Euroval ha revelado que la rentabilidad en las viviendas nuevas (construidas en los últimos cinco años) se ha desplomado hasta el 4,5% en el 2021. Este porcentaje supone una pérdida de casi un punto en comparación con el 5,4% del año anterior. Y una fuerte caída frente al 6,1% alcanzado en 2019, antes de que comenzara a expandirse la Covid-19.

El hundimiento de los márgenes de beneficio también se ha notado con fuerza en los inmuebles de segunda mano. La rentabilidad se ha reducido en este caso hasta el 6%, lo que supone ocho décimas menos que el año anterior. Si lo comparamos con 2019, el recorte es de un punto completo (7%).

Los analistas han concluido que el principal motivo de esta caída está marcado por el alza del precio de la vivienda. Los inmuebles nuevos se han disparado hasta una media de más de 252.000 euros, mientras que los de segundo mano también han crecido por encima de los 162.000 euros de promedio en España.

Paralelamente, el precio medio de un alquiler al año por una vivienda de nueva construcción se ha situado en los 15.500 euros, mientras que la usada ha llegado hasta los 12.864, de acuerdo a los datos recabados por el Instituto de Análisis Inmobiliario de Euroval

«Es principalmente la diferencia entre el precio de la vivienda nueva y usada, y la evolución de esta diferencia lo que explica las rentabilidades, más que el alquiler en sí«, han expuesto los economistas.

Esta caída de la rentabilidad todavía podría acentuarse más, teniendo en cuenta que el Banco de España ya ha pronosticado que el alza del precio de las viviendas continuará creciendo en el próximo año, debido a la crisis de costes de las materias primas en el mercado internacional.

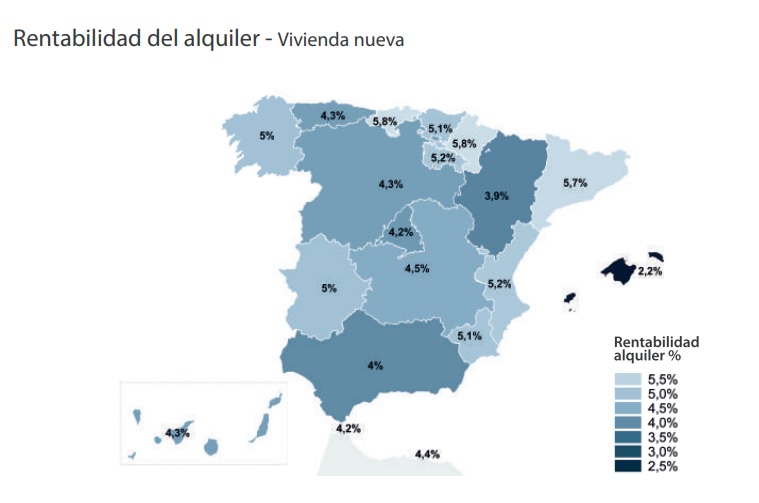

El informe también ha servido para mostrar una radiografía completa del mercado del alquiler en España, que presenta notables diferencias entre los diferentes territorios. Mientras que en regiones turísticas como Baleares los márgenes son de apenas el 2,2% en los inmuebles nuevos, en Cantabria o Navarra marcan el 5,8%.

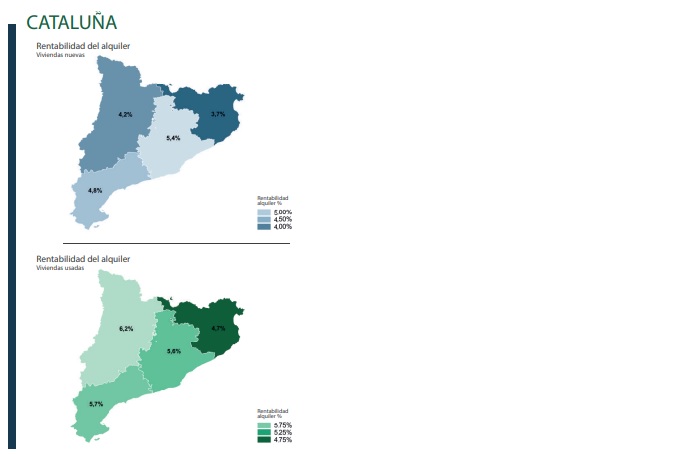

Cataluña presenta una mejor rentabilidad en el alquiler que Madrid

Los economistas también han mostrado una importante brecha entre los dos principales polos del alquiler del país. Cataluña presenta unos datos mejores de rentabilidad tanto en los inmuebles nuevos como en los de segunda mano que Madrid, después de la crisis económica del coronavirus.

La región catalana ha presentado en 2021 una rentabilidad de la vivienda nueva del 5,7%, lo que representa un recorte de nueve décimas con respecto a los niveles anteriores a la pandemia, aunque se mantiene por encima de la media del país. Los márgenes en la segunda mano son del 6,2%, frente al 7,8% del 2019.

Detrás de estos números se encuentra el precio de las casas en Cataluña que supone de media más de 272.000 euros por inmueble, mientras que el valor del alquiler representa 15.994 euros al año para los inquilinos que residan en la comunidad autónoma.

Por su parte, Madrid ha presentado una rentabilidad en vivienda nueva del 4,2%, lo que supone un desplome de más de dos puntos desde el inicio de la pandemia. En el caso de las casas de segunda mano, los márgenes han caído hasta el 4,8%. Es 1,2 puntos por debajo de los valores anteriores a la crisis.

El principal motivo de esta diferencia se encuentra en el precio medio de la vivienda en la región que se ha disparado hasta los 353.000 euros. Mientras que el alquiler cuesta 16.134 euros al año. Una brecha mucho mayor entre ambos factores que su principal competidor en España.

Los datos de rentabilidad han salido a la luz precisamente cuando el Gobierno ya ha presentado su nueva Ley de Vivienda, que permitirá a las regiones intervenir el mercado en las zonas más tensionadas. Sin embargo, su aplicación no llegará previsiblemente hasta finales de 2023, cuando haya finalizado la legislatura.