Actualizado

La DO Rías Baixas produce casi un 30% más que las de Valdeorras, Ribeiro, Ribeira Sacra y Monterrei juntas

Las cinco denominaciones de origen gallegas, según un análisis de Fernando González Laxe, concentran el 25% de las 33.283 hectáreas de la superficie destinada a viñedos en la que la mayor parte de explotaciones corresponden a minifundios

Varias personas recogen uvas de las parras durante la época de vendimia. en Meaño, Pontevedra, Galicia (España). Elena Fernández / Europa Press

En 2024 la Denominación de Origen (DO) Rías Baixas cerró la temporada de vendimia con un total de 42,14 millones de kilos de uva recogidas que permitieron la producción de 26,31 millones de vino. Esta cifra es un 29% superior a los 25,4 millones de litros que consiguieron en conjunto las otras cuatro DO gallegas –Valdeorras, Ribeiro, Ribeira Sacra y Monterrei– para la que se destinaron en total casi 32 millones de kilos de uva.

En cuanto al valor estimado de las producción del año pasado, en el caso de Rías Baixas superó los 233 millones mientras que la del resto de DO sumó un total de 114,26 millones.

Son algunos datos analizados por Fernando González Laxe, Catedrático de Economía Aplicada y expresidente de la Xunta, en su intervención en el Foro Rural Terras Gauda, organizado por la Bodega Terras Gauda y el Fondo Económico de Galicia, celebrado este viernes en O Rosal en el que se analizó la situación del sector así como los restos, desafíos y perspectivas de futuro.

González Laxe desgranó las peculiaridades de la economía del vino en Galicia desvelando datos como que las cinco denominaciones de origen concentran el 25% de las 33.283 hectáreas de superficie destinada al viñedo o que la mayor parte de explotaciones corresponden a minifundios. En concreto, dos de cada tres explotaciones en suelo gallego destinadas a la producción de vino tienen menos de una hectárea mientras que las de gran tamaño.

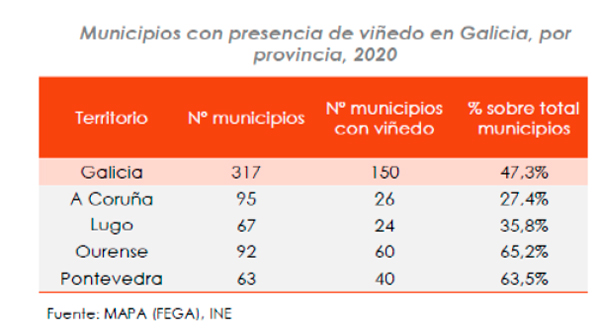

Respecto a la distribución territorial de los viñedos, Pontevedra es la provincia que dedica mayor parte de superficie para el cultivo de la vid con un 48,8% de las hectáreas totales. A continuación se encuentra Ourense, que concentra el 33,7%; A Coruña, con el 9,6%, y finalmente Lugo, con el 7,9%.

En la presentación se explicaba que a escala municipal el viñedo está presente en casi la mitad de los concellos de Galicia siendo Ourense la provincia con más municipios vitícolas con un total de 60 que representan el 65,2% del total provincial. Por su parte, en Pontevedra el 63,5% de los ayuntamientos albergan el cultivo de la vid y en el caso de Lugo y A Coruña el peso es del 42,6 y del 27,4%, respectivamente.

Características de las bodegas

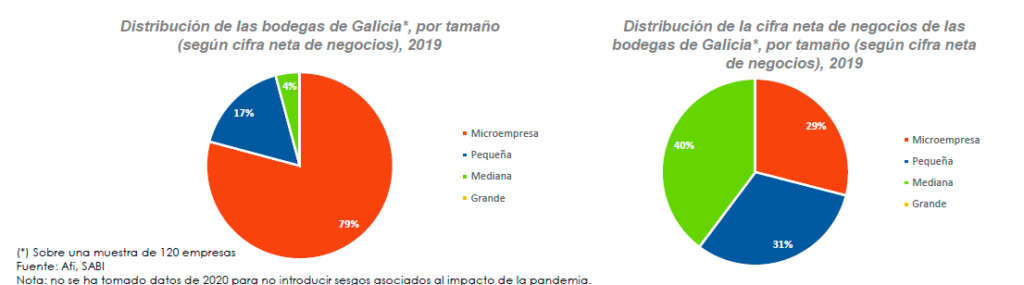

Según los datos de González Laxe, “Galicia cuenta con un tejido empresarial vitivinícola atomizado” integrado por un amplio número de bodegas de reducida dimensión. En estudio que analiza el perfil de las empresas elaboradoras de vino, realizado sobre una muestra de 120 compañías del sector, desliza que el 79% de las firmas son microempresas, con una facturación inferior a los 2 millones; el 17% son pequeñas, con unos ingresos entre 2 y 9 millones, y el restante 4% son mediadas, cuyas ventas se sitúan entre los 9 y los 49 millones.

Este mismo estudio apunta que el grueso de la facturación se concentra en las empresas medianas. En concreto, aglutinan el 40% de cifra de negocios total mientras que las pequeñas empresas representan el 31% y las microempresas el 29%.

Desafíos del sector

En el Foro Rural Terras Gauda participaron una treintena de expertos, empresarios, investigadores universitarios, representantes de denominaciones de origen y funcionarios, se identificaron los tres principales retos que afronta el sector: el acceso a los mercados internacionales, condicionado por las políticas arancelarias, los cambios en los hábitos y preferencias de consumo de los usuarios o la “cada vez más exigente” normativa medioambiental.

A ellos habría que sumar otros factores como el cambio climático y cómo sus efectos inciden de forma directa en un sector que genera un Valor Añadido Bruto (VAB) de en torno a los 890 millones de euros en Galicia.

Según las estimaciones apuntadas por González Laxe, la contribución directa del sector asciende a 484 millones de euros de ese VAB. A ellos habría que sumar otros 208 que generan otras actividades suministradoras de la viticultura, como pueden ser el comercio, los servicios inmobiliarios, el transporte, la energía o los servicios administrativos. También hay que añadir otros 198 millones de efecto inducido como consecuencia del giro de las rentas, principalmente salarios y excedentes empresariales.

Precio del suelo

Un dato interesante es el del precio del suelo destinado a los viñedos que también influye en el rendimiento de las empresas del sector. A nivel estatal los precios de las tierras en España destinadas a uso agrario ascendió un 2,8% mientras que en Galicia el incremento se elevó hasta el 4,2%.

Según se detallaba en la presentación el precio por hectárea de las tierras de viñedo de secano en Galicia ascendió a 60.473 euros. Aunque esta cifra supuso un descenso de 3.310 euros respecto al año anterior, la comunidad sigue encabezando el listado de los territorios más caros.

Los precios por provincias también muestran importantes diferencias, siendo Lugo el territorio con menor coste, de 28.780 euros por hectárea, seguido de Ourense (40.250), A Coruña (54.964) y Pontevedra (80.886).